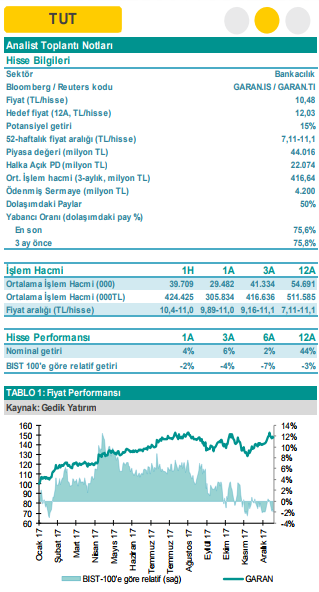

Garanti Bankası Hisse Yorumu

Analist Toplantı Notları

Garanti Bankası dün yıllık analist toplantısında 2018 yılına ilişkin değerlendirmelerde bulundu.

Stratejik öncelikler: Bu yıl için en önemli yatırım şube dönüşümlerinin tamamlanması. Yıl ortasına kadar banka işlemlerinin %80’ine tekabül eden 600 şubenin, yıl sonuna kadar ise tüm şubelerin dönüşümünün tamamlanması hedefleniyor. Bugüne kadar yapılan dönüşümlerde müşterilerin bekleme süreleri %24 oranında azalmış durumda ve bu trend satış hızı ve müşteri memnuniyeti açısından önemli bir sinyal. Öte yandan, Garanti, 2 yıl üst üste Türkiye’nin en çok tavsiye edilen bankası ve %65 çalışan memnuniyetiyle (sektör: %52) sektörde lider konumunda. Bunun yanında banka 6 milyon ile en fazla dijital kanal müşteri kitlesine sahip konumda olup, müşterilerin %25’i, satışların ise 1/3’ü bu kanaldan sağlanmaktadır. Hedef 2018 sonunda oranı %40 seviyesine çıkarmaktır. Bu sayede 2017/4Ç’de ve 2018 yılı boyunca maliyet gelir oranı düşmeye devam edecektir.

Stratejik öncelikler: Bu yıl için en önemli yatırım şube dönüşümlerinin tamamlanması. Yıl ortasına kadar banka işlemlerinin %80’ine tekabül eden 600 şubenin, yıl sonuna kadar ise tüm şubelerin dönüşümünün tamamlanması hedefleniyor. Bugüne kadar yapılan dönüşümlerde müşterilerin bekleme süreleri %24 oranında azalmış durumda ve bu trend satış hızı ve müşteri memnuniyeti açısından önemli bir sinyal. Öte yandan, Garanti, 2 yıl üst üste Türkiye’nin en çok tavsiye edilen bankası ve %65 çalışan memnuniyetiyle (sektör: %52) sektörde lider konumunda. Bunun yanında banka 6 milyon ile en fazla dijital kanal müşteri kitlesine sahip konumda olup, müşterilerin %25’i, satışların ise 1/3’ü bu kanaldan sağlanmaktadır. Hedef 2018 sonunda oranı %40 seviyesine çıkarmaktır. Bu sayede 2017/4Ç’de ve 2018 yılı boyunca maliyet gelir oranı düşmeye devam edecektir.

2018 yılı projeksiyonları; Akbank gibi, Garanti Bankası da 2018 ilk çeyrek itibarı ile OTAŞ kredilerinin (3,75 milyar TL) Grup 2 (yakın izleme) altında muhasebeleştirileceğini söyledi. Kredi tutarının %30’unu karşılık olarak ayıracaktır. Bu meblağ ek reservlerden karşılanacak, yani kar etkisi yaratmayacak, ancak hesaplarımıza göre ek reservlerin %61’inin erimesi anlamına gelecektir. 2017’de dağıtılabilir net karın %29,7’isini temettü olarak ödeyen banka, BDDK onay verirse 2018 yılı için temettü tutarını arttırmayı hedefliyor. Operasyonel yönlendirmelerin çoğu bizimkilerle uyumlu olsa da, Türkiye ekonomisi ve para piyasaları istikrarlı kaldığı sürece, bankanın beklentilerinin üzerinde performans sergileme ihtimali düşüncemizi belirtmek isteriz.

2018 yılı için bankanın beklentileri şu şekilde:

• %4.5 GSYH büyümesi ve %9 TÜFE (Gedik Büyüme: %4.0, Gedik TÜFE: % 9.0)

• %10 aktif büyümesi; %14-15 TL kredi büyümesi, yatay YP kredi büyümesi (Gedik: %10.3 aktif, %12 TL kredi, %7 YP kredi)

• %14 mevduat büyümesi – TL mevduat +%15, YP mevduat +%5 (Gedik: %11 – TL mevduat %11.6, YP mevduat %6.7), dolayısıyla Kredi/Mevduat oranının 2017’ye göre bir miktar düşüş göstermesi olası.

• %16.5 Özsermaye Kârlılığı (Gedik: %15.7)

• Net Faiz Marjı yatay: (Gedik: -12bps)

• Düşük çift hane ücret komisyon geliri büyümesi (Gedik: %9)

• TÜFE’nin altında faaliyet gideri büyümesi (Gedik: %7.9)

• %43 Maliyet/Gelir Oranı (Gedik: %40)

• Takipteki Kredi Oranı %3 (Gedik: %3.15)

• Sermaye Yeterlilik Rasyosunda IFRS 9 ve temettü ödemesi nedeniyle sınırlı düşüş

Banka açık bir şekilde hisse başına kar büyüme hedefi vermemiş olsa da, bu beklentilerle düşük çift hanelerde büyüme görülmesi olasıdır.

Bu bilgiler doğrultusunda; modelimizin ana kalemlerinde ufak değişiklik ihtiyacı olsa da, hedef değerde radikal bir değişiklik olmayacağını düşünmekteyiz. Öte yandan 2018 yılı boyunca IFRS 9 geçişinin karşılıklar üzerindeki etkisi izlenecek. Banka, sürecin denetimciler ile devam ettiğini ve nisan ayında açıklanacak 2018/1Ç sonuçlarıyla netleşeceğini söyledi.