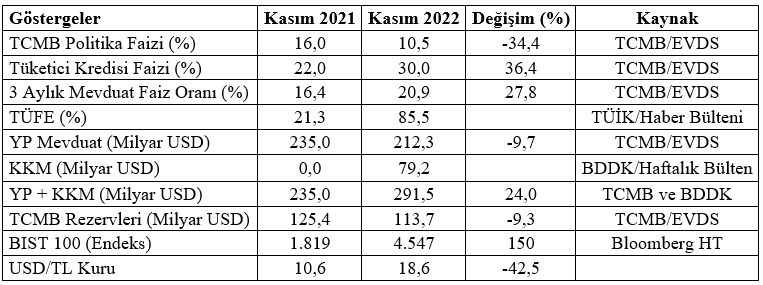

Şimdiye kadar ekonomiyi çoğu kez makroekonomik göstergelere bazen de mikroekonomik göstergelere göre ele alıp değerlendirdik. Bu kez finansal göstergeleri ele alıp bazı değerlendirmeler yapacağız. Önce bir tablo sunalım.[i]

2021 Kasım ayı ile 2022 yılı Kasım ayı arasında geçen bir yıllık sürede neler olduğunu ortaya koyan tablodaki gelişmeleri açıklamaya çalışalım: (1) Merkez Bankası (TCMB) politika faizini yüzde 16’dan yüzde 10,5’e düşürmüş. Bu, yüzde 34 oranında bir faiz düşüşünü ifade ediyor. Normal olarak TCMB’nin faizinde bu kadar düşüş olduğunda ekonomide diğer faizlerin de hızla düşmesi gerekir. Oysa tam tersi olmuş: Mevduat faizleri yüzde 28, tüketici kredisi faizi yüzde 36 oranında artmış. (2) Hükümetin ‘faiz neden enflasyon sonuçtur’ tezini kanıtlamak üzere sürekli faiz indirimine gitmesine karşın Enflasyon (TÜFE) yüzde 21,3’den yüzde 85,5’e yükselmiş. (3) Hükümetin kur korumalı mevduat (KKM) başta olmak üzere çeşitli yöntemlerle yabancı para mevduatı (YP Mevduat) TL mevduata dönüştürme girişimleri (liralaştırma çabası) ilk bakışta sonuç vermiş ve YP Mevduat yüzde 9,7 oranında azalmış görünüyor. Buna karşılık KKM’nin, yabancı paraya endeksli olduğu için YP mevduat olarak kabul edilmesi daha doğru olacağından konuya YP Mevduat + KKM olarak baktığımızda yabancı para mevduat miktarında yüzde 24 artış olduğu ortaya çıkıyor. (4) Bu dönemde TCMB brüt rezervlerinde yüzde 9,3 oranında erime olmuş. (5) BIST 100 Endeksi yüzde 150 gibi rekor bir artış sergilemiş. BIST 100 Endeksindeki bu artış bütün öteki göstergelerle tutarlı görünüyor. Enflasyonun yüzde 85,5 olduğu yerde mevduat faizi yüzde 20’lerde, kredi faizi yüzde 30’lardaysa insanlar mevduat yapmak yerine kredi alarak borsaya girmeyi tercih ediyorlar. Öyle olunca da borsa hızla yükseliyor. Yarın öbür gün faizler enflasyon oranına yaklaştığında (ki önünde sonunda bu gerçekleşecek) borsa birden aynı hızla gerileyecektir. (6) Döviz kurları üzerinde uygulanan çeşitli baskılara karşın[ii] TL, Dolara karşı bir yıllık bu dönemde yüzde 42,6 oranında değer kaybetmiş.

Bu tablodaki veriler ve bunlar arasında yaptığımız karşılaştırmalar, tıpkı konuyu makroekonomik verileri ele alarak yaptığımız değerlendirmelerde olduğu gibi, bize yanlış teşhis edilen hastalığın doğru tedavi edilemeyeceğini açık biçimde gösteriyor.

Üretime katılan üretim faktörleri olan emek üretimden ücret, sermaye faiz, doğal kaynaklar rant ve girişimci de kâr adı altında pay alır. Bunlar arasında ekonomi politikasını en fazla etkileyeni faizdir. Ekonomi yönetimi faizi yanlış belirlerse ekonomide her şey yanlış gider. Kur yükselir, enflasyon artar, konut fiyatları ve kiralar anormal düzeylere gider, borsada balonlar oluşur. Ve bunları tekrar düzeltebilmek için olağanüstü önlemler almak mesela faizi çok yüksek düzeylere çıkarmak gerekir. Ki o da balonların patlamasına ve ekonominin alt üst olmasına yol açar. Ekonomi politikasını oluştururken faizi düşük düzeyde tutmakla kısa vadede ekonomiye canlılık katılır ama bu canlılığın orta – uzun vadede bedeli çok büyük fedakârlıklar gerektirir.

[i] Tablo ile ilgili notlar: (1) Kur Korumalı Mevduat (KKM) hesaplarındaki para tutarı dövize endeksli olduğu için Yabancı Para (YP) mevduata eklenmek amacıyla 18,6 kuruyla dolara çevrilmiştir. (2) YSD / TL kurundaki değer değişimini hesaplamak için kullanılan yöntem şöyledir:

1 / 10,63 = 0,094

1 / 18,82 = 0,054

(0,054 – 0,094) / =,094 * 100 = – 42,6

Buna göre TL, Dolara karşı Kasım 2021 – Kasım 2022 arasındaki bir yıllık dönemde yüzde 42,6 oranında değer kaybetmiştir.

[ii] Bunlar arasında bankalara kredilere karşılık tahvil alma ve döviz tutmama konusunda yapılan baskılar, KKM uygulamaları, piyasaya satılan 100 milyar dolara yakın döviz de var.