Mahfi Eğilmez – 26.07.2014

ABD’nin uyguladığı niceliksel gevşeme (QE) çerçevesindeki tahvil alım programı gerçekte bir para politikası aracı mı yoksa maliye politikası aracı mı? Bunu aydınlatmamız gerekiyor.

Fed, uygulamaya koyduğu QE çerçevesinde her ay belirli bir miktarda Devlet Tahvili alımı yapıyor ve karşılığında piyasaya para vermiş oluyor. Bu alım başlangıçta aylık olarak 85 milyar dolardı. Fed, geçen yılın son çeyreğinden itibaren tahvil alımlarını her yeni Açık Piyasa Operasyonları Komitesi (FOMC) toplantısında 10 milyar dolar azaltmaya başladı. Beklentilere göre Ekim ayındaki FOMC toplantısında alımlara son verilecek.

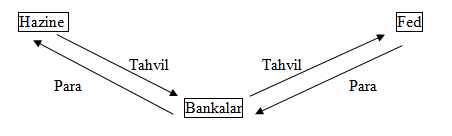

Bankalar ellerindeki Devlet tahvillerinden bir bölümünü Fed’e satarak karşılığında para alıyorlar. Yani biraz geniş bir perspektiften bakarsak sistem şöyle işliyor:

Bankalar, Hazine’den parasını ödeyerek satın aldıkları tahvilleri, QE tahvil alım programı çerçevesinde Fed’e veriyor ve Fed’de karşılığı parayı bankalara ödüyor.

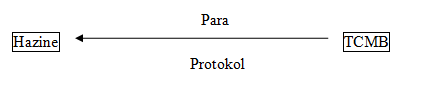

Bizde bir zamanlar geçerli olan kısa vadeli avans; Hazine’nin Merkez Bankası’ndan belirli bir miktara (bütçe ödeneklerinin yüzde 15’ine) kadar doğrudan borçlanmasında uygulanan sistemin adıydı ve şöyle işliyordu:

Bu iki uygulama arasında bazı farklar var: (1) Kısa vadeli avans uygulamasında Hazine, bütçe açığını kapatmak için TCMB’den doğrudan borçlanıyordu, QE uygulamasında ise Hazine’nin bankalara sattığı tahvilleri Fed satın alarak Hazine’ye dolaylı finansman sağlamış oluyor. (2) Kısa vadeli avans kaldırılmadan önce süresiz bir borçlanma aracı haline gelmişti. Yani Hazine her yıl artan bütçe ödenekleri nedeniyle aldığı borcu yılsonunda iade etmek yerine yeni bütçede artan ödenekler ile eski bütçedeki ödenekler arasında doğan farkı alıyor ve borcu artırıyordu. Fed’in tahvil alımı ise bu yılın Ekim ayında sona erecek. Yani süreli bir uygulama. (3) Kısa vadeli avans, cari yılın bütçe ödeneklerinin yüzde 15’i ile sınırlıydı. Fed’in tahvil alımları ise başlangıçta aylık 85 milyar dolar olarak belirlendi ve geçen sonbaharda başlatılan 10’ar milyar dolarlık azaltma programı ile Ekim ayında sıfırlanmış olacak.

Bu üç fark dışında iki uygulama özü itibariyle birbirine çok benziyor. Fed uygulamasında arada bankalar varken, kısa vadeli avans uygulamasında Hazine ile Merkez Bankası doğrudan muhatap oluyordu. Eğer Fed uygulamasında bankalar aradan çıkarılsa ve Fed, Hazine’ye doğrudan kredi açsa uygulamalar bire bir aynı olacak.

Küresel kriz, gerek para gerekse maliye politikası aracı olarak geçmişte yapılmış uygulamaların adlarını ve görünümünü değiştirerek yeniden uygulamaya sokmuş bulunuyor. Hatta bazen para politikası gibi görünen uygulamalar aslında bütçeyi para basarak finanse etmeye yani bir çeşit para ve maliye politikası karmasına dönüşmüş bulunuyor. Bunun bir örneği de Fed, İngiltere Merkez Bankası ve Japonya Merkez Bankası tarafından uygulanan tahvil alım programı.

Küresel sistemde sermaye hareketlerinin tümüyle serbest kalmasının yarattığı büyük paradigma değişimi henüz ekonomik sistemde ve ekonomi politikasında gerekli teorik altyapı değişikliğiyle karşılanamadı. Onun yerine eski paradigmaya ait eski ilaçlar birbirine karıştırılarak yeni bir uygulama gibi hastalığın tedavisi amacıyla kullanılıyor. Şimdilik tedavide sağlanan sınırlı bir başarı var. Buna karşılık bu yeni hastalığın tedavisinde birbirine karıştırılarak kullanılan eski ilaçların nasıl yan etkiler yaratacağı henüz tam olarak bilinmiyor.