Mahfi Eğilmez – 05.02.2015

Enflasyon ve Çeşitleri

Fiyatlar genel düzeyinin sürekli artış halinde olmasına enflasyon diyoruz. İki önemli unsur var bu tanımda: Fiyatlar genel düzeyi ve süreklilik. Demek ki tanıma göre ilk olarak birkaç mal veya hizmetin fiyatının artması enflasyon olarak kabul edilmiyor. Enflasyondan söz edebilmek için mal ve hizmetlerden oluşan bir sepetin fiyatının artması gerekiyor. İkinci olarak da bu sepetin fiyatının sürekli artış içinde olması gerekiyor. Sepeti oluşturan mal ve hizmetlerin fiyatı bir kez artmışsa buna enflasyon değil fiyat artışı diyoruz.

Enflasyon niçin ortaya çıkar? Bu soruya verilen yanıtları iki grupta toplamak mümkün: (1) Talep, arzdan fazlaysa enflasyon oluşur. Yani mal ve hizmetlere yönelik tüketim talebi bu mal ve hizmetlerin üretilip arzedilen miktarından fazlaysa o zaman enflasyon olur. Buna talep enflasyonu diyoruz. (2) Üretimi gerçekleştirmek için kullanılan üretim faktörlerine yapılan ödemelerin (emek, kira, faiz, kar payı) veya üretimde kullanılan girdilere yapılan ödemelerin (örneğin enerji giderleri, hammadde giderleri vb) miktarı artarsa bu artışlar fiyatlara yansır ve enflasyon oluşur. Buna da arz enflasyonu ya da maliyet enflasyonu diyoruz.

Neden ve Sonuç İlişkisi

Eski bir tartışmadır: Yüksek enflasyon mu faizin yükselmesine yol açar yoksa yüksek faiz mi enflasyonu yükseltir? İki tarafı da savunanlar var. İktisatçı olmayanların çoğu yüksek faizin enflasyonu yükselttiği görüşüne daha çok eğilim gösterirler.

Enflasyonla faiz arasındaki ilişkiyi tam olarak yerli yerine oturtabilmek için her şeyden önce hangi tür enflasyonla karşı karşıya olduğumuzu anlamamız gerekir.

Monetarist iktisatçılar, Friedman’ın ünlü “enflasyon her zaman ve her yerde parasal bir olgudur” sözünden yola çıkarak enflasyonu para arzındaki artışın yarattığını öne sürerler. Para arzının artması demek talebin de artması demektir. Talep artarsa fiyatlar yükselir ve enflasyon oluşur.

Arz yönlü iktisatçılar, enflasyonun daha çok yüksek vergiler, sıkılaştırılmış denetimler gibi etkiler sonucunda yükselen maliyetler nedeniyle maliyet enflasyonu kökenli olduğunu öne sürerler.

Oysa enflasyon her iki etkiden de izler taşır. Yani bir ülkedeki enflasyon hem talep hem de maliyet kökenli unsurlar taşıyabilir.

Talep Enflasyonu Söz Konusuysa

Eğer talep enflasyonuyla karşı karşıyaysak yani arzdan fazla talep varsa ya da üretilen mal ve hizmet miktarından daha fazlası talep ediliyorsa fiyatlar yükselecek ve enflasyona neden olacak demektir. Bunu önlemenin yolu faizleri artırarak talebi düşürmek ve insanları tüketim yerine tasarrufa yönlendirmektir.

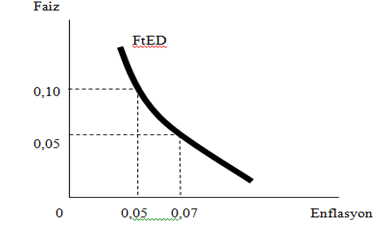

Aşağıdaki şekilde bunu gösteriyorum (FtED: Faiz talep Enflasyonu Doğrusu.)

Talep enflasyonu söz konusuysa şekilde görüldüğü gibi faiz ile enflasyon arasında ters yönlü bir ilişki vardır. Faiz düşerse enflasyon artar yani enflasyon artarsa düşürmek için faizi artırmak gerekir.

Maliyet Enflasyonu Söz Konusuysa

Eğer maliyet enflasyonuyla karşı karşıyaysak yani üretim unsurları ve girdilerinin fiyatları talep dışı nedenlerle artıyorsa (örneğin ücretler sendika baskılarıyla yükseliyor ya da enerji maliyetleri petrol ve doğalgaz fiyatlarının uluslar arası alanda artması nedeniyle yükseliyor ve bunlar da enflasyona neden oluyorsa) o zaman faizi arttırdığımızda enflasyon da artar. Çünkü faiz de bir maliyet unsudur (finansman maliyeti) ve buradaki artış enflasyonun daha da artmasına yol açabilir.

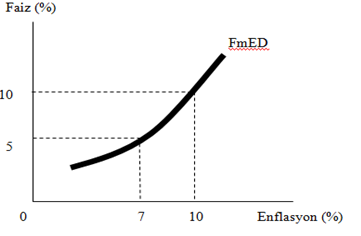

Aşağıdaki şekilde bunu gösteriyorum (FmED: Faiz maliyet Enflasyonu Doğrusu.)

Maliyet enflasyonu söz konusuysa şekilde görüldüğü gibi faiz ile enflasyon arasında doğru yönlü bir ilişki vardır. Faiz artarsa enflasyon artar ya da bir başka ifadeyle enflasyon artarsa düşürmek için faizi düşürmek gerekebilir.

Hem talep hem de maliyet enflasyonu varsa

Eğer ekonomide talep enflasyonu söz konusuysa işimiz nispeten kolay demektir. O zaman faizleri artırmak suretiyle tüketimi yani talebi düşürme yoluna gideriz ve bu yolla da enflasyonu frenleyebiliriz.

Eğer ekonomide sadece maliyet enflasyonu söz konusuysa işimiz yine kolay demektir. Faizlerde indirime giderek maliyetler üzerinde oluşan baskıyı biraz hafifletir ve enflasyonda düşüş sağlayabiliriz. Kuşkusuz bu hamlenin sonuç verebilmesi için diğer üretim girdilerinin fiyatlarındaki artışta bir durulma sağlanmış olması gerekir.

Asıl sorun şudur: Hem talep enflasyonu hem de maliyet enflasyonu bir arada yaşanıyorsa ne yapmak gerekir?

Burada yapılması gereken şey enflasyonun ne kadarının talep ne kadarının maliyet kaynaklı olduğunu ayırt ederek işe başlamaktır. Eğer etkiler yarı yarıya ise o zaman faiz aracını kullanmak fazla işe yaramayacak demektir. Böyle bir durumda faizi artırarak talep enflasyonu düşürmenin getirisi muhtemelen maliyet enflasyonunu artırarak ortaya çıkacak kayıpla giderilmiş olacak ve faiz boşuna yükseltilmiş olacaktır. Ya da tersine maliyet enflasyonunu düşürmek için yapılan faiz indirimi talep enflasyonunu azdıracağı için etkiler birbirini nötralize edecek sonuçta faiz düşerken enflasyon aynı düzeyde kalmaya devam edecektir.

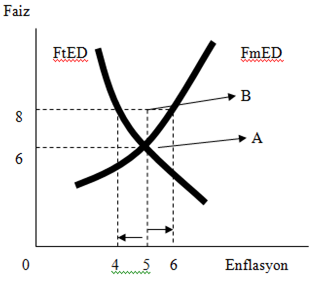

Aşağıdaki şekilde talep ve maliyet enflasyonunun bir arada yaşandığı bir ekonomideki enflasyon ve faiz dengesini gösteriyorum.

Talep ve maliyet enflasyonunun birlikte yaşandığı bir ekonomideki durumun başlangıçta yüzde 6 faiz oranı ve yüzde 5 enflasyon oranını temsil eden A noktasında olduğunu varsayalım. Diyelim ki ekonomi yönetimi faizi artırarak enflasyonu düşürmeye karar vermiş ve faizi yüzde 8’e çıkarmış olsun. Bu durumda talep yönlü enflasyonda yüzde 5’ten yüzde 4’e gerileme olurken maliyet yönlü enflasyonda yüzde 5’ten yüzde 6’ya yükselme olacak ve her ikisinin karmasından oluşan toplam enflasyon oranı değişmeden kalacaktır. Faiz artırımı, enflasyonu düşürücü yönde bir etki yapmayacak, ekonomi daha yüksek bir faiz oranında aynı enflasyon oranı üzerinde yeni bir denge noktasına ulaşmış olacaktır (B noktası.)

Eğer ekonomide yukarıda değindiğim gibi maliyet ve talep enflasyonu birbirine yakın ağırlıkta ise bu durumda faiz politikası işlevsiz kalacak yani bir işe yaramayacak demektir.

Faiz politikasını enflasyona karşı kullanırken ekonomideki talep ve maliyet enflasyonlarını ve bunların dengedeki ağırlıklarını iyi belirlemek gerekir. Aksi takdirde beklenmedik sonuçlar karşımıza çıkabilir.

Türkiye’de Durum

Türkiye’de 2014 yılında yıllık ortalama manşet enflasyon (TÜFE ile ölçülen enflasyon) yüzde 8,9 oldu (yılsonu enflasyonu yüzde 8,17 olmakla birlikte bu hesaplarda yıllık ortalama enflasyona bakılır.) Bu enflasyonun kökeni nedir? Talep enflasyonu mu yoksa arz enflasyonu mu yoksa her ikisin de bulunduğu bir karma enflasyon mu söz konusu? Bu soruya yanıt verebilmek için önce talebi etkileyen unsurlara bakalım.

Talep enflasyonu var mı?

İlk sorumuz para arzında talepte artış yaratabilecek bir yükselme oldu mu sorusu olacaktır. Para arzını çeşitli şekillerde ölçüyoruz. Geniş para arzına (M3) baktığımızda 2013 yılsonuna göre yüzde 14 dolayında bir artış olduğunu görüyoruz. Büyümenin yüzde 4 beklendiği bir yıl için yüzde 14 dolayındaki bir para arzı artışının makul karşılanması zordur. Para arzındaki bu 10 puanlık artışın talepte bir artışa neden olup olmadığını inceleyebilmek için talep cephesine bakalım. Öte yandan para arzındaki artış oranı aşağı yukarı kurdaki artışla örtüşüyor.

Talepte bir artış olup olmadığını yanıtlayabilmek için ilk olarak tüketicilerin eğilimlerini izlediğimiz anketlere bakmamız gerekiyor. Bu anketlere baktığımızda talebin arttığını gösteren bir değişim göremiyoruz. Örneğin tüketici güven endeksi 2013 sonunda 75 iken 2014 sonunda 67’ye gerilemiş görünüyor. İkinci bir gösterge olarak hanehalklarının nihai tüketim harcamalarının GSYH içindeki payına bakıyoruz. 2013 yılında GSYH’nın yüzde 71,2’si hanehalklarının nihai tüketim harcamalarından oluşurken 2014 yılında bu oran yüzde 70,5’e gerilemiş görünüyor. Demek ki 2014’de talepte artış olmamış, tam tersine düşüş yaşanmış. Bunlara ek olarak Kalkınma Bakanlığı’nın Ekonomik Gelişmeler başlıklı raporlarında ve TCMB’nin Enfasyon Raporlarında iç talepte 2014 yılında elle tutulur bir kıpırdanma olduğunu gösteren bir saptamaya rastlayamadık.

O halde 2014’de yaşanan enflasyonun, Para arzındaki artışa karşın, talep kökenli olduğunu söylemek mümkün görünmüyor.

Arz enflasyonu söz konusu mu?

Gelelim işin arz (maliyet) yönüne. Buradaki sorumuz şu olacak: 2014’de maliyetlerde artışa neden olan bir gelişme oldu mu? Yani üretim faktörlerinin gelirleri (ücretler, kiralar, faizler ve karlar) arttı mı? Üretimde kullanılan girdilerin fiyatları yükseldi mi? Kurlar arttı mı? Bu soruların yanıtları bizi Türkiye’de yaşanan enflasyonun arz enflasyonu olup olmadığına götürecek bizi. Bunlara tek tek bakalım. Ücretlerin, ortalama olarak, enflasyon kadar artış gösterdiğini ve bu şekilde enflasyona katkı yaptığını genel olarak söyleyebiliriz. Ne var ki ücretler geçmiş enflasyona göre artırıldığı için gelecek enflasyonu artırıcı yönde katkı yapabilmesi için geçmiş enflasyonun üzerinde artmış olması gerekiyor. Ücretlerde bu tür istisnalar olsa da genel olarak ortalama ücretlerin geçmiş enflasyona göre ayarlandığı için ücretlerin enflasyona katkısının sınırlı kaldığını düşünüyorum. Kurlardaki artış için sepet kura (½ USD + ½ Euro) bakıyoruz. 2013 yılı sepet kurun ortalaması 2,31 iken 2014 yılında 2,55 olmuş. Yani yüzde 10’un üzerinde artış sergilemiş. Faizlerdeki artış da aynen kurdaki artış gibi yüzde 10’un biraz üzerinde gerçekleşmiş.

Şimdi de bu giderlerin toplam firma maliyetlerindeki ağırlıklarına bakalım. Aşağıdaki tablo Yüncüler ve Öğünç’ün, Firma Maliyet Yapısı ve Maliyet Kaynaklı Enflasyon Baskıları, TCMB Çalışma Tebliği No: 15/3 adlı çalışmalarından alınmıştır. Bu tablonun hazırlanmasında yazarlar, 20’den fazla işçi çalıştıran firmaları hesaba katmıştır. Hesaba aldıkları firma sayısı 38.997’dir. Hesaplamayı, 2006 – 2011 yılları ortalamasını esas alarak yapmışlardır.)

| Maliyet Kalemleri | Giderlerin Ağırlığı (%) |

| Personel giderleri | 23,6 |

| Hammadde giderleri | 41,5 |

| Elektrik giderleri | 2,0 |

| Yakıt ve akaryakıt giderleri | 3,6 |

| Kira (bina + makine, teçhizat kiraları) | 3,1 |

| Finansman giderleri (faizler, komisyonlar vd) | 3,6 |

| Faaliyetle ilgili diğer giderler | 15,2 |

| Diğer | 7,4 |

| Toplam | 100,0 |

Görüleceği üzere Türkiye’de tarım dışında (sanayi, hizmet ve inşaat sektörleri) yer alan firmalarda maliyetlerin ağırlığı hammadde ve personel giderlerinde toplanmaktadır. Demek ki fiyat artışlarında en etkili iki kalem hammadde (yani girdi) fiyatları ve üretim faktörlerinden emeğin fiyatı olan ücretlerdir. 2014 yılında ücretlerdeki artışın enflasyon düzeyinde olduğunu, buna karşılık hammadde fiyatlarındaki artışın kurlardaki artış da dikkate alındığında en az yüzde 10 dolayında olduğunu hesaplıyoruz. Elektrik giderleri, yakıt ve akaryakıt giderleri kalemlerini de hammadde gibi kurla yakın ilişkili kalemler olarak düşünmek gerekir.

Finansman giderlerinin toplam maliyetler içindeki payı sadece yüzde 3,6’dır. Bunun tamamı faiz değildir. Yaklaşık 0,5 puanı diğer giderler olduğu düşünülmektedir. Demek ki faizin toplam maliyetlerdeki payı yüzde 3’ten ibarettir.

Kur ile faiz ilişkisi

Türkiye gibi yüksek dış finansman ihtiyacı olan ekonomilerde yabancı paraların yerli para ile olan ilişkisi büyük ölçüde faiz – risk dengesiyle belirleniyor. Eğer bu tür bir ekonomide riskler yüksekse (yani örneğin cari açık yüksek, dış finansman ihtiyacı yüksek, siyasal belirsizlikler söz konusu, mali disiplinde sorunlar varsa) o zaman yabancı para çekebilmek için faizlerin yüksek tutulması gereği vardır. Aksi takdirde dış finansman girişi azalır ve kurlar yükselir. Kurlar yükselince riskler yükselir, dış finansman kaynaklarının gelmesi azalacağı gibi içeridekiler de dışarı çıkmaya başlar. Kurların yükselmesi yukarıda ayrıntısıyla değindiğim gibi enflasyonun yükselmesine yol açar. Dalgalı kur rejimi uygulayan açık bir ekonomide paranın iç değeriyle dış değeri birlikte hareket eder. Yani enflasyon oluşmuşsa paranın dış değeri de düşer ya da paranın dış değeri düşmüşse enflasyona yol açar. Bu durumda tek çözüm faizi yükselterek dış finansman için yeniden çekim alanı yaratmaya çalışmaktır. Böylece yabancı kaynaklar içeri çekilmiş ve kurlar düşürülmüş, enflasyon da denetim altına alınmış olur.

Sonuç

Buraya kadar yaptığımız açıklamalardan çıkardığımız ilk sonuç 2014 yılında Türkiye’de yaşanan enflasyonun ağırlıklı olarak yüksek kur ve yüksek petrol fiyatlarının yarattığı maliyet artışlarından kaynaklandığı sonucudur. İkinci olarak faiz giderlerinin, toplam maliyetler içindeki payının düşüklüğüne bakarak tek başına enflasyona neden olmasının mümkün olmadığını net bir biçimde söyleyebiliyoruz. Vardığımız bu ikinci sonuç, ‘yüksek faizin enflasyona neden olduğu’ biçimindeki tezin yalnızca bir şehir efsanesinden ibaret olduğunu ortaya koyuyor. Bu iki bulguyu birleştirerek ulaştığımız üçüncü sonuç; TCMB’nin, 2014 başında faizi artırarak kuru denetim altına almasının 2014 yılının bu enflasyon oranıyla bitmesini sağladığı şeklindedir. Bir başka ifadeyle eğer TCMB, yılın ilk ayında politika faizini yüzde 4,5’dan yüzde 10’a çıkarmasaydı 2014’ü büyük olasılıkla çok daha yüksek bir enflasyon oranıyla bitirecektik. Tabloda yer alan hammaddelerin çoğunun, elektriğin bir bölümünün, yakıt ve akaryakıtın neredeyse tamamının ithal malı olduğunu ve kurla fiyatlandığını dikkate aldığımızda gördüğümüz budur.

İster beğenelim ister beğenmeyelim ekonomi bir bilimdir. Ve her bilim gibi objektif bir takım dayanakları vardır. Bilimden biraz daha uzak olan bu objektifliği subjektif isteklere göre biçimlendirmeye çalışan ekonomi politikasıdır. Onun için ekonomi, bilim olarak tanımlanırken ekonomi politikası, bilimle sanatın karışımı olarak tanımlanıyor. Bana sorarsanız ekonomi bilimini oluşturan bilim ve sanat ikilisinin yanına siyaseti de katmak gerekiyor. Bugün yaşadığımız sorunların sorumlusu ekonomi bilimi değildir. Sorun, ekonomi bilimi, siyaset ve sanatın bir araya gelmesiyle oluşturulan ekonomi politikasında, ağırlığın ekonomi bilimi yerine siyaset ve sanata verilmesinden kaynaklanıyor.