Mahfi Eğilmez – 20.04.2016

Merkez Bankası gecelik borç verme faizini, piyasaların beklentisiyle aynı oranda olmak üzere, yüzde 10,50’den 10,00’a indirdi. Piyasaların beklentisi bu olmakla birlikte korkusu radikal bir faiz indirimi yapılabileceği ve bunun da döviz çıkışına neden olabileceği idi. Piyasaların beklentisi doğrultusunda gerçekleşen indirim sonrasında ortaya çıkan rahatlama ile USD/TL kuru 2,83’den 2,81’e gevşedi.

Merkez Bankası’nın bu kararı tartışılacak, lehte ve aleyhte yorumlar yapılacak kuşkusuz. Ben bu konuları bir kenara bırakarak faizlerdeki düşüşün arka planda nelere neden olacağını analiz etmeye çalışacağım.

Genel kabul gören yaklaşım faiz düşüşünün yatırımları artıracağı şeklinedir. Oysa aynı düşüşün tasarruflar üzerinde de etkisi var.

Faiz düşüşünün yatırımlara etkisiyle başlayalım analizimize. Yatırımlar (I), faiz oranının (r) bir fonksiyonudur. Bunu şöyle ifade edebiliriz: I = f (r)

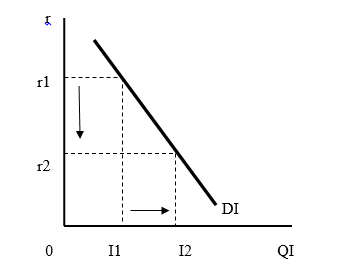

Aşağıdaki şekilde dikey eksende faizler (r), yatay eksende ise yatırım miktarı (QI) yer alıyor. DI doğrusu yatırım talebini gösteriyor. Yatırımlar, faize duyarlı olduğu ve faiz düştükçe yatırım miktarı artacağı (ya da tersine faiz arttıkça yatırımlar düşeceği) için DI doğrusu sol yukarıdan sağ aşağıya doğru iniş halinde olacaktır.

Faizlerin r1’den r2’ye düştüğünü varsayalım. Bu durumda yatırım miktarı örneğin I1’den I2’ye yükselecektir.

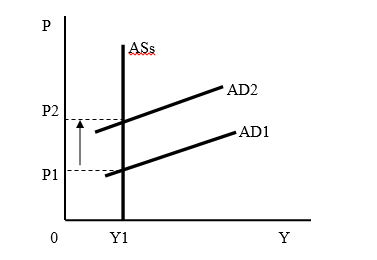

Şimdi buradan bir başka şekle geçelim. Bu kez dikey eksene fiyatlar genel düzeyini (P), yatay eksene de GSYH’yı yani geliri (Y) koyalım.

Faizlerin düşmesi sonucu yatırım talebiyle birlikte tüketim talebi de artacaktır. Bunun iki nedeni vardır: (1) Düşen faizler tasarruftan harcamaya dönmeyi özendirecektir. (2) Düşen faizler, tüketicilerin kredi alarak tüketime yönelmesine yol açacaktır. Aşağıdaki şekilde faiz düşüşü sonrası toplam talebin (AD1) artarak AD2’ye çıkması sonucunda olan gelişmeler kısa vadede ele alınmıştır. Kısa vadede talep artışına arz artışı cevap veremeyeceği için arz yer değiştirmeyecek (ASs) ve bunun sonucunda fiyat artışları olacak ve fiyatlar genel düzeyi P1’den P2’ye yükselecektir (enflasyon.)

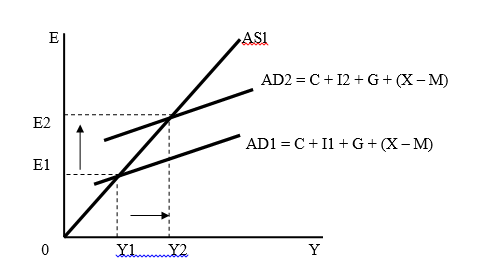

Uzun vadede, arz, artan talebe cevap verebileceği için bu gelişme GSYH artışına yol açacaktır. Aşağıdaki şekilde harcamaların E1’den E2’ye yükselmesinin sonucu olarak uzun vadede GSYH’da artacak ve gelirler Y1’den Y2’ye yükselecektir. Bunu da aşağıdaki şekilde gösterelim.

Sonuçta faizlerin düşmesi, harcamaların artmasına, harcamaların artması da önce talebin sonra da arzın artmasına yol açmış, bütün bunların sonucunda enflasyon (P) ve GSYH (Y) yükselmiş olmaktadır.

Bu durumda enflasyonda biraz yükselmeyi göze alırsak faizleri indirmek çok akıllıca görünüyor. Ne var ki kazın ayağı öyle değil.

Gelelim yatırımları neyle yaptığımıza. Bu aşamada enflasyon düşmediği halde faizlerdeki düşüşün tasarrufları nasıl etkilediğini ele alacağız.

Yatırımlar, tasarruflar kullanılarak yapılır. Tasarruflar (S), gelirin (Y) ve faizin (r) fonksiyonudur. Yani gelir arttıkça tasarrufa ayrılan miktar da artar, ayrıca faizler yükseldikçe tasarruf yapmak çekici hale geleceği için tasarruf edilen miktarlar da artar. Bu fonksiyonel ilişkiyi şöyle yazabiliriz: S = f (Y, r)

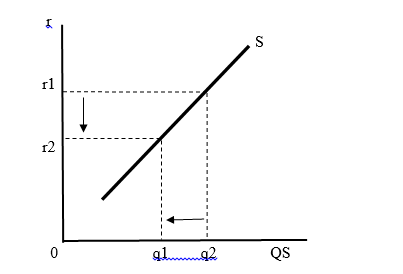

Aşağıdaki şekilde dikey eksende faizler (r), yatay eksende ise tasarruf miktarı (QS) yer alıyor. S doğrusu tasarruf arzını gösteriyor. Tasarruflar, faize duyarlı olduğu ve faiz arttıkça tasarruf miktarı artacağı (ya da faiz düştükçe tasarruf miktarı da düşeceği) için, S doğrusu sol aşağıdan sağ yukarıya doğru çıkış halinde olacaktır.

Faizler, örneğin r1’den r2’ye inerse tasarruf miktarı azalarak q2’den q1’e gerileyecektir.

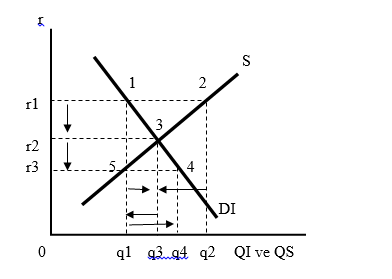

Yatırımlar ile tasarrufları aynı şekil üzerinde birleştirelim. Yatırımlar faizle ters, tasarruflar ise faizle aynı yönde hareket ettiğine göre şekil şöyle olacaktır.

Faiz oranı r1’de iken q1 kadar yatırım (1 noktası) ve q2 kadar tasarruf (2 noktası) yapılmaktadır. Faiz oranı r2’ye düştüğünde yatırımlar (q1 – q3 kadar) artarak, tasarruflar ise (q2 – q3 kadar) azalarak q3 noktasında buluşmakta ve 3 noktasında dengelenmektedir. Faiz düşüşü yatırımları artırmış, tasarrufları ise düşürmüştür.

Faizi düşürmeye devam edelim ve bu kez r2’den r3’e düşürdüğümüzü düşünelim. Bu durumda yatırım talebi (DI) q3’den q4’e artacak (4 noktası) buna karşılık tasarruf miktarı (S) q3’den q1’e gerileyecektir (5 noktası.) Sonuçta karşımıza 0q4 kadar yatırım talebi ve 0q1 kadar tasarruf ve q1q4 kadar da tasarruf – yatırım açığı çıkacaktır.

Bu aşamada iki seçenek vardır: (1) Yatırımlar da tasarrufların düzeyine gerileyecektir. (2) Tasarruf – yatırım açığını kapatabilmek için yurt dışından tasarruf ithal edilecektir (dış borçlanma.) İlki bizi büyümenin düşmesine, ikincisi de cari açığa götürür.

Sonuç

Ekonomi, içinde birçok çelişki barındıran bir bilim dalıdır. Faizler düşsün, yatırımlar artsın derken tasarruflar da düşer ve sonuçta cari açık yükselir. Faizler artsın tasarruflar da artsın derken bu kez yatırımlar düşer ve büyüme geriler. Ekonomide her zaman bir alternatif maliyet vardır. Yani bir şeyleri düzeltmek için bir yola girdiğimizde başka bir şeyleri bozarız.

Faizleri düşürerek yatırımları artırmanın ve o arada da tasarrufları düşürmemenin yolu bu işi enflasyon ve riskler düşerken yapmaktır. Bu çerçevede Merkez Bankası bence doğru adım atmıştır. Eğer geleceğe ilişkin beklentiler de bu şekilde düşüşün devam edeceği yolunda oluşuyorsa o zaman faiz indirimine devam etmek makuldür.