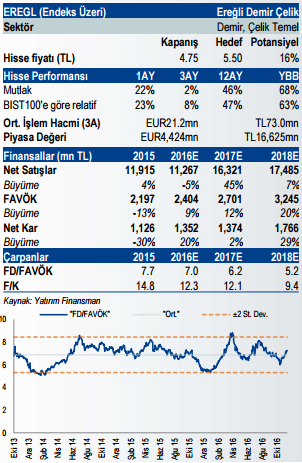

Ereğli Demir Çelik Hisse Yorumu

Yükseliş potansiyeli: %16

Yatırım tezi:

Erdemir’i sektördeki konumu, güçlü nakit akışı, lojistik avantajları ve global emsallerinin üzerinde karlılığı sebebiyle beğeniyoruz. 2016 ve 2017 yıllarında Şirket’in kar optimizasyonundaki başarısı ve güçlü iş modeli sayesinde yine emsallerinin üzerinde karlılık açıklamaya devam edeceğini düşünüyoruz.

İlavaten yüksek temettü dağıtan Borsa Istanbul şirketlerinden olan Erdemir’in 2016 ve 2018 yıllarında temettü verimliliğini %8-10 aralığında olmasını ve yine güçlü temettü verimliliği ile öne çıkan şirketlerden olmasını bekliyoruz.

Kısa vadeli görünüm:

Erdemir özellikle TL’nin dalgalanma gösterdiği dönemlerde güçlü iş modeli ile ön plana çıkıyor. Gelirlerinin tamamına yakını dolar bazlı ve nakit maliyetlerinin yaklaşık %25 TL bazlı olan Şirket TL’nin zayıflık gösterdiği dönemlerde fayda sağlıyor. Diğer taraftan fonksiyonel para biriminin dolar olması net karlılıkta kur farkı giderleri kaynaklı dalgalanmaların önüne geçiyor.

Yassı çelik kapasitesi açığı bulunan yurtiçi pazarda pazarı domine eden Erdemir yurtiçi talep ortamındaki dalgalanmalara karşı da defansif yapıdadır. Şirket ithal ürünlerden kolaylıkla pazar payı alabilen yapıda olması ve üretim maliyetlerindeki optimizasyonu sağlamadaki başarısı ile tam kapasiteye yakın çalışabilmektedir.

Şirket yönetimi güçlü gelen 3Ç16 finansallaır sonrası 2016 yıl sonu FAVÖK marjı öngörüsünü %15-17 aralığından %19- 21 aralığına yükseltmiştir. Mayıs-Temmuz dönemindeki yassı çelik ve hammadde fiyatları arasındaki cazip açıklığı göz önünde bulundurarak Şirket’in 3Ç16’da güçlü finansal sonuçlar açıklamıştı. Şirket’in ton başına FAVÖK rakamı 3Ç16’da 2014’ten bu yana en yüksek seviyesi olan 144$’a yükselmiştir. 9A16 FAVÖK marjı %21 mertebesinde olup, 4Ç16 için de güçlü sonuçlara işaret etmektedir.

Şirket yönetimi güçlü gelen 3Ç16 finansallaır sonrası 2016 yıl sonu FAVÖK marjı öngörüsünü %15-17 aralığından %19- 21 aralığına yükseltmiştir. Mayıs-Temmuz dönemindeki yassı çelik ve hammadde fiyatları arasındaki cazip açıklığı göz önünde bulundurarak Şirket’in 3Ç16’da güçlü finansal sonuçlar açıklamıştı. Şirket’in ton başına FAVÖK rakamı 3Ç16’da 2014’ten bu yana en yüksek seviyesi olan 144$’a yükselmiştir. 9A16 FAVÖK marjı %21 mertebesinde olup, 4Ç16 için de güçlü sonuçlara işaret etmektedir.

Kömür fiyatlarındaki son dönemdeki artışl 1Ç17’de marjlar üzerinde baskı yaratabilecek bir risk faktörüdür. Ancak global çelik oyuncularının maliyetlerdeki artışı satış fiyatlarına belli ölçüde yansıtacağını düşünerek bu riskin sınırlı olduğuna inanıyoruz.

Yatırım Finansman tarafından hazırlanan 2016 Aralık Ayı Hisse Senedi Piyasaları Stratejisi Raporu için tıklayın.

TÜM HİSSE YORUMLARI İÇİN TIKLAYIN!