EREGL 2020 1. Çeyrek Değerlendirmesi

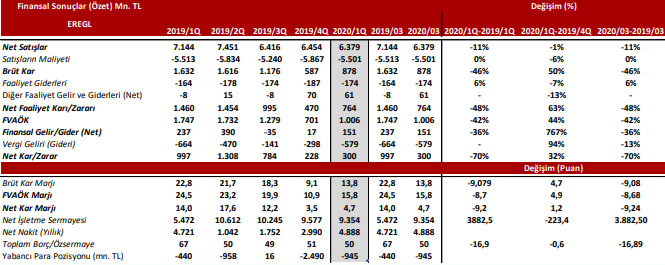

Şirket, 1Ç20’de yıllık bazda %70 düşüşle piyasa beklentisinin altında 300 milyon TL net kar açıkladı. Piyasa beklentisi Şirket’in 468 milyon TL idi. Şirket’in geçen yıla göre daha zayıf satış performansı ile operasyonel faaliyetlerinden elde edilen kardaki gerilemenin net kardaki düşüşte faktör olduğu gözleniyor.

Erdemir’in satış gelirleri 1Ç20’de yıllık bazda %10.7 azalışla 6.379 milyon TL oldu. Şirket’in satış gelirleri, 1Ç20’de çelik fiyatlarındaki Dolar bazında yaşanan düşüş karşısında TL’nin Dolar karşısındaki değer kaybına karşılık gerileme kaydetti. Ton bazında Sıvı Çelik Üretimi 1Ç20’de yıllık bazda -3.6%, Yassı Mamul Üretimi -5,5%, Uzun Mamul Üretimi -16,2%, Yassı Mamul Satışları -12,2%, Uzun Mamul Satışları ise -20,5% azalış kaydetti. Şirket’in yurtdışı satış miktarı 1Ç20’de 209bin ton ile yıllık bazda %63 düşüş yaşadı.

Satış performansındaki aşağı yönlü hareketle birlikte FVAÖK 1Ç20’de yıllık bazda %42,4 düşüş göstererek 1.006 milyon TL oldu. Şirket’in nihai ürün ton başına FVAÖK’ü ise 1Ç20’de yıllık bazda 31.6% düşüşle 95 USD/ton oldu. FVAÖK marjı ise satış performansı yanında ürün fiyatlarındaki gelişmelerle 868 baz puan azalarak 15.77% olarak gerçekleşti.

Erdemir’in net finansal gelirleri, net faiz giderlerinin artış göstermesiyle yıllık %36.3 azalarak 151 milyon TL olarak gerçekleşirken bu durum net karın da baskılanmasında etken oldu. Şirket’in 1Ç20’de net nakdi 1Ç20’de 4.888 milyon TL’ye ulaştı. (4Ç19: 2.990 milyon TL)

Koronavirüs salgını nedeniyle küresel boyutta ekonomik faaliyetin bir çok ülkede durması doğal olarak demir-çelik sektörünü de oldukça olumsuz yönde etkiledi ve talepte ciddi düşüşler meydana geldi. Erdemir’in yılın ilk çeyreğindeki operasyonel performansında etkilerini gözlediğimiz bu gelişmenin son günlerde salgında yavaşlama gözlense de ve ekonomiler yavaş tempoda açılmaya başlasa da yılın ikinci çeyreğinde de talep üzerindeki zayıf toparlanma etkisinin finansalları üzerinde etkili olmaya devam edeceğini düşünüyoruz. Bu bağlamda Şirket’in satış gelirlerinde ve bu operasyonel faaliyetlerinden kaynaklanan FVAÖK ve FVAÖK marjında baskı gözlenebilir. Virüsün salgın hızının yılın ikinci yarısından itibaren hem ilaç hem de olası bir aşı ile tedavi imkanın oluşması, son zamanlarda salgının hızının azalmaya devam etmesi ile ekonomilerin daha hızlı açılması ve faaliyetlerini hızlandırması imkanı üçüncü ve dördüncü çeyrekler için Şirket finansalları üzerinde olumlu operasyonel performansın oluşmasına imkan verebilir.

Bu bağlamda 9.47x 2020T F/K ve 4.39x 2020T FD/FVAÖK çarpanları ile yurtiçi ve yurtdışı benzerleriyle karşılaştırdığımızda EREGL payları için 12 aylık periyotta 10.85 TL hedef fiyat öngörüyoruz.