Mahfi Eğilmez – 06.09.2017

Ağustos ayı enflasyon verileri açıklanıp da enflasyonun yeniden çifte hanelere çıktığı görülünce birçok soru atıldı ortaya. Bunlardan üçü en fazla sorulan sorular arasındaydı.

Birinci Soru: Üretici Fiyatları Endeksi (YİÜFE), Tüketici Fiyatları Endeksinden (TÜFE) oldukça yukarıda bulunuyor. Bunun anlamı nedir ve bu ileride böyle devam eder mi?

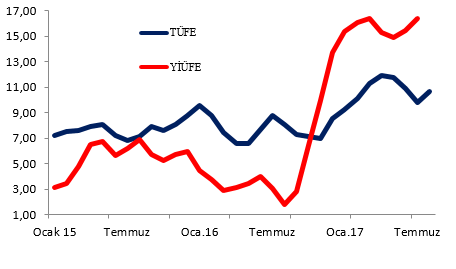

Birinci Soruya Yanıt: 2015 Ocak ayından bu yana enflasyonun çizdiği görünümü aşağıdaki grafikte sunuyorum. TÜFE tüketici fiyatları endeksindeki, YİÜFE yurtiçi üretici fiyatları endeksindeki aylık değişimleri gösteriyor.

Grafiğin ortaya koyduğu görünümden şunlar çıkıyor: YİÜFE yani üretici fiyatları 2016 yılı Temmuz ayından sonra hızla artmış ve TÜFE’nin yani tüketici fiyatları artışının oldukça üstüne çıkmış. Bunun ne anlama geldiğini ve ne sonuç vereceğini analiz edebilmek için önce malın üretimden tüketime geliş yolunu belirleyelim.

En basit şekliyle bu yol şöyle bir patika izler:

![]()

YİÜFE dediğimiz üretici fiyatları endeksi üretici – toptancı aşamasındaki fiyatları alıp sepete koyar. TÜFE dediğimiz tüketici fiyatları endeksi ise perakendecinin tüketiciye sattığı malın veya sunduğu hizmetin fiyatlarını alıp sepete koyar.

Bu durumda yukarıdaki grafiğin 2016 Temmuz ayından önceki bölümü bize perakendecinin fiyat artışı yapabildiğini, buna karşılık üreticinin perakendeciye satış yaparken maliyetlerine gelen artışları fiyatlarına yansıtamadığını gösteriyor. 2016 Temmuz ayından sonra ise bu kez üreticinin yeterince fiyat artışı yaptığını ama perakendecinin bunu aynı şekilde tüketiciye yansıtamadığını gösteriyor. Grafiğe göre 2015 Ocak ile 2016 Temmuz ayları arasındaki dönemde üretici kârından fedakârlık ederken 2016 Temmuz ayından sonra bu fedakârlığı gidermiş, bu kez perakendeci kârdan fedakârlık etmeye başlamış. Bu durumda normal koşullarda ileride yine perakendecilerin fiyatları artıracağını ve TÜFE’nin yükseleceğini tahmin edebiliriz.

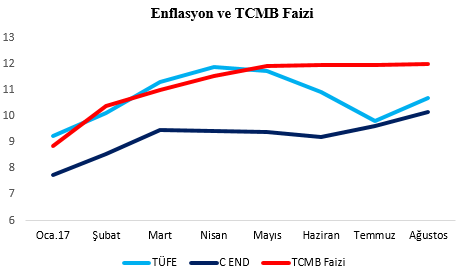

İkinci Soru: Merkez Bankası yasasında belirlenen fiyat istikrarını sağlamak (enflasyonu denetim altında tutmak ve deflasyona izin vermemek) amacına ulaşmak için enflasyon hedeflemesi uyguluyor ve para politikasını sıkı tuttuğunu açıklıyor. Bu çerçevede bakıldığında dünyada yüksek faiz oranlarından birisini uyguluyor (2017 yılının bugüne kadarki ortalaması yüzde 11,2, son 3 ayın ortalaması yüzde 11,96.) Buna karşılık enflasyon yükseliyor. Bunun nedeni nedir?

İkinci Soruya Yanıt: Aşağıdaki grafik yılbaşından bu yana, TÜFE, C Endeksindeki aylık değişimleri ve Merkez Bankası’nın ortalama borç verme faizinin aylık ortalama oranlarındaki değişimi bir arada gösteriyor. C Endeksi; TÜFE endeksinden enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altın çıkarıldıktan sonra kalan mal ve hizmetlerin fiyatlarının oluşturduğu bir endekstir. Bu endeksle hesaplanan enflasyona çekirdek enflasyon deniyor.

Yukarıda verdiğimiz C Endeksi, bize Merkez Bankası’nın uyguladığı para politikasının asıl etkili olması gereken fiyat sepetini tanımlıyor. Çünkü C Endeksi, Merkez Bankası’nın etki alanı dışında kalan, bir anlamda para politikasından bağımsız değişken olarak tanımlanabilecek olan fiyatları dışarıda bırakıyor. Merkez Bankası’nın yurt dışında belirlenen enerji fiyatlarına (petrol, doğalgaz fiyatları gibi) para politikası kanalıyla etkide bulunması mümkün değildir. Alkollü içkiler ve tütün ürünlerinin fiyatları da kamu kesimi eliyle belirlendiği için Merkez Bankası’nın burada da bir etkisi olmuyor. O halde bunları sepet dışında tutan bir endeks hesabında sepette kalan ürünleri Merkez Bankası para politikasının net bir şekilde etkilemesi gerekiyor. Grafikten görüleceği üzere Merkez Bankası faizini de artırdığı halde C Endeksi Mart ve Haziran ayları arasında artma eğilimi göstermediği halde son üç ayda yeniden artışa geçmiş bulunuyor. Bu durumda iki meseleden birisi söz konusu demektir: (1) Merkez Bankası’nın enflasyonu düşürmek için uyguladığı faiz oranı yeterli değildir. (2) TL, değer kaybettiği için bu kayıplar ithalat yoluyla iç fiyatlara yansıyor demektir. Bu ikisinden hangisinin geçerli olduğunu ya da hangisinin ağırlıklı olduğunu önümüzdeki dönemde görebileceğiz. Çünkü TL değer kazanmaya başlamış bulunuyor.

Üçüncü Soru: Enflasyon yılın geri kalan döneminde nasıl bir seyir izler?

Üçüncü Soruya Yanıt: Aşağıdaki tablo çok basit bir hesabın sonuçlarını gösteriyor. Tabloda 2015 ve 2016 yıllarının tamamına ve 2017 yılının ilk sekiz ayına ilişkin aylık ve 12 aylık TÜFE enflasyon oranları yer alıyor. Tabloda gri renkle gösterilen bölümler 2017 yılının henüz tamamlanmamış aylarına ilişkin aylık ve 12 aylık enflasyon oranlarının tahminlerini sergiliyor.

| Aylar | TÜFE AY 2015 | TÜFE 12 2015 | TÜFE AY 2016 | TÜFE 12 2016 | TÜFE AY 2017 | TÜFE 12 2017 |

| Ocak | 1,10 | 7,24 | 1,82 | 9,58 | 2,46 | 9,22 |

| Şubat | 0,71 | 7,55 | -0,02 | 8,78 | 0,81 | 10,13 |

| Mart | 1,13 | 7,61 | -0,04 | 7,46 | 1,02 | 11,29 |

| Nisan | 1,63 | 7,91 | 0,78 | 6,57 | 1,31 | 11,87 |

| Mayıs | 0,56 | 8,09 | 0,58 | 6,58 | 0,45 | 11,72 |

| Haziran | -0,51 | 7,20 | 0,47 | 7,64 | -0,27 | 10,90 |

| Temmuz | 0,09 | 6,81 | 1,16 | 8,79 | 0,15 | 9,79 |

| Ağustos | 0,40 | 7,14 | -0,29 | 8,05 | 0,52 | 10,68 |

| Eylül | 0,89 | 7,95 | 0,18 | 7,28 | 0,54 | 11,04 |

| Ekim | 1,55 | 7,58 | 1,44 | 7,16 | 1,50 | 11,09 |

| Kasım | 0,67 | 8,10 | 0,52 | 7,00 | 0,60 | 11,17 |

| Aralık | 0,21 | 8,81 | 1,64 | 8,53 | 0,93 | 10,45 |

Burada gri alanda yer alan tahminler son derecede basit bir temele dayanıyor. Son iki yılın ilgili aylarının enflasyon gerçekleşmesinin ortalamasını 2017 yılının ilgili ayında gerçekleşmiş gibi varsayarak aylık tahmin olarak yerine koyuyoruz ve 2016 yılının ilgili ayının enflasyon oranını 12 aylık toplamdan düşerek bu bulduğumuz ortalamayı ekliyoruz. Bu durumda yılsonu enflasyonu yüzde 10,45 olarak çıkıyor (bu hesaplamanın ayrıntısını merak edenler aşağıdaki ek bölümüne bakabilir.)

Bu tahminin içinde kurda olabilecek değişimeler, jeopolitik ve siyasal gelişmeler, Fed’in kararları veya kararsızlıkları yok. Öte yandan her yılın kendisine özgü farklı etkiler taşıdığını dikkate almak gerekir. Dolar / TL kuru 3,40’larda devam ederse veya 3,60’lara çıkarsa ya da 3,30’lara inerse yılsonunda farklı enflasyon oranı çıkar. O nedenle bu tahminleri birer eskiz çalışması gibi görmek uygun olur. (Her şeyden önce bu tahminleri doğru yapabilmek için oranlarla değil endeks sayılarıyla hesaplama yapmak gerekir. Kafa karışıklığı yaratmamak için bu kadar basite indirgedim.)

Yılsonundaki gerçekleşmenin bu tablodaki yılsonu oranının bir puan altında olmasını beklemek, Fed’in faiz artırımında kararsız kalışına bakarak, makul bir tahmin gibi duruyor.

Ek: Enflasyonda kalan aylara ilişkin hesaplamanın ayrıntısı

Ağustos ayına ilişkin olarak açıklanan 12 aylık enflasyonunu (Eylül 2016’dan başlayıp Ağustos 2017’ye kadarki 12 aylık birikimli enflasyon) TÜİK yüzde 10,68 olarak açıkladı. Yani aşağıdaki tablonun ilk sırasını biliyoruz. Sonraki aylara ilişkin olarak da 2015 ve 2016 yıllarına ilişkin verileri biliyoruz. O zaman aşağıdaki tablonun geriyle taranmış kısımları dışındaki bilgiler elimizde mevcut.

| Aylar | TÜFE AY 2015 | TÜFE 12 2015 | TÜFE AY 2016 | TÜFE 12 2016 | TÜFE AY 2017 | TÜFE 12 2017 |

| Ağustos | 0,40 | 7,14 | -0,29 | 8,05 | 0,52 | 10,68 |

| Eylül | 0,89 | 7,95 | 0,18 | 7,28 | 0,54 | 11,04 |

| Ekim | 1,55 | 7,58 | 1,44 | 7,16 | 1,50 | 11,09 |

| Kasım | 0,67 | 8,10 | 0,52 | 7,00 | 0,60 | 11,17 |

| Aralık | 0,21 | 8,81 | 1,64 | 8,53 | 0,93 | 10,45 |

Eylül ayı aylık enflasyonunu 2015 ve 2016 yıllarının Eylül ayı aylık enflasyon oranlarının ortalamasını alarak buluyoruz: (0,89 + 0,18) / 2 = 0,54. Bunu TÜFE AY 2017 sütununun Eylül sırasına yazıyoruz. Sonra Ağustos 12 aylık TÜFE’den 2016 yılı Eylül aylık enflasyonunu düşüp bunu ekliyoruz: (10,68 – 0,18) + 0,54 = 11,04. Bu oran Eylül ayı 12 aylık enflasyon tahminimiz olarak karşımıza çıkıyor. Burada aylık enflasyonu bulurken 2 yıllık ortalama yerine 5 yıllık ortalama da kullanabiliriz. Tercih size kalıyor.

Bu hesabın çok daha doğrusu oranların yerine TÜFE endeks sayılarını koyarak yapılabilir. Ben basit olması için böyle yaptım.