Geçtiğimiz haftanın son gününde alınan ABD tarım dışı istihdam verileri, eylül ayında 140k beklentiye karşılık 254k olarak ölçümlenince, üstüne üstlük bu vaziyet tablosu bir de Fed’in 50bp faiz indiriminin üstüne gelince alınan sinyaller de farklılaşmaya başladı.

Bu sinyallerden başlıcalarına değinilecek olursa; ilk hareketin 27 trilyon dolarlık hazine tahvillerinde görüldüğü söylenebilir. Veri sonrası yatırımcıların Fed’in kasım ayındaki faiz indirim dozajının daha düşük bir tempoda gerçekleşeceğini tahmin etmesiyle, tahvil getirilerinde bu yılki en büyük günlük dalgalanmalardan birini tetikledi. Nisan ayının sonundan beri düşüşte olan 10 yıllık getiri, fiyatlar düştükçe gün içinde 0,13 puan yükseldi ve Çarşamba akşamı yaklaşık %4,04 seviyesinden işlem gördü.

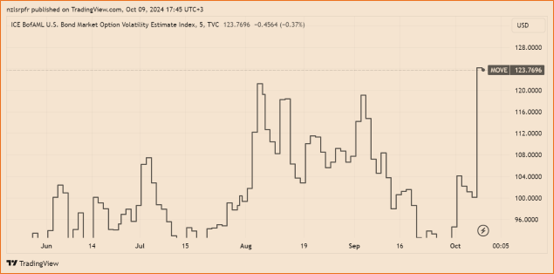

Hazine tahvillerindeki volatiliteyi gösteren MOVE endeksi, istihdam verisi sonrası Ocak ayından bu yana en yüksek seviyeye yükselmiş oldu. (Grafik 1)

İstihdam verisi sonrası diğer bir önemli hareket de dolar endeksinden geldi; geçen yılki yükselişinin ardından temmuz sonundan itibaren faiz indirimlerini fiyatlayarak, düşüş eğilimine giren endeksin son beş gündeki artışı yüzde 1’in üzerinde. (Grafik 2)

Yukarıda gösterilen başlıca iki ana piyasa, veriye kısa vadede çok steril bir tepki vermiş gibi gözüküyor olsa da uzun vadede çok daha fazla parametreyi fiyatlayacaktır. Tıpkı şu sıralar hisse ve emtia piyasalarında gözlemlenen aşırı ve volatil hareketlerde görüldüğü gibi…

Bir süre önce Çin’den gelen mali teşvik paketinin tatil sonrasında bekleneni yaratmamış olması ve ardından Çin hükümetinin bu hafta sonu bir mali toplantı gerçekleştirecek olması gibi haber kaynaklı etkiler; hem ticari metaller hem de Asya borsalarında şimdiden bir volatilite yaratmış durumdadır.

Öte yandan ABD S&P500’deki ileriye dönük 12 aylık f/k oranının 24’e ulaşmış olması ve bunun 10 yıllık ortalama olan 18’i bile aşmış hale gelişi, teknolojik dönüşüm ve tekelleşmeyi beraberinde getiren ekopolitik manzaranın yanı sıra varlık balonlarını da gündeme taşımaktadır.

Dolayısıyla bugün gelecek ABD enflasyon verisi manşet enflasyondaki yüzde 2,3’lük beklentinin üzerinde olması halinde hazine tahvillerinde yeni bir satış dalgasını başlatarak, getirilerin yükselmesini beraberinde getirecekken, tersi durumda ise Fed’in kasım ve aralık aylarında daha yüksek tondan bir faiz indirimine gitmesiyle sonuçlanabilir ki bu da hisse ve kripto piyasalarında yeni balonların habercisidir.

Dolar endeksi açısından bakıldığındaysa uzun vadede hem durgunluk hem de enflasyonun varlığı halinde dolara yönelik yukarı yönlü riskin ABD seçimlerinde kimin kazanacağına göre şekilleneceği söylenebilir. Trump’ın kazanması halinde doları düşürerek, dış ticaret açığını kapatacağı algısı, küresel konjonktür, yükselen kamu borçları ve aşırı dış ticaret kotalarının yaratacağı daralma etkisiyle tam tersine dolarda ciddi bir yükselişi beraberinde getirebilir.

Tüm bu koşullar, Türkiye gibi gelişen ekonomilere sıcak para akışını önemli ölçüde riske sokabilir. Dolayısıyla yabancı beklentisinin iyice hayal kırıklığı yaratarak, sıkı para döngüsünden de düşük karlılık temelli yara alan kendi borsamızın toparlanabilmesi için borsaya kote şirketlerimizin verimlilik temelli kendi hikayelerini yazmaları gerekecektir. Bu hafta TCMB, ihracat reeskont limitlerini arttırırken, katma değerli ihracatın skorlanmasına yönelik bir formüle geçilmesi de sürdürülebilirlik temelli bir üretim ve ticaret biçimine ihtiyaç duyulduğunun sinyalidir.

Son olarak, borsadaki bu düşük seviye ve volatilite seçici olmak kaydıyla uzun vadeli yatırımcı açısından bir fırsat olma özelliğini korurken; bir müddet daha Türk lirası hazine tahvillerinin yanı sıra özel sektör tahvillerinin de cazip bir fonlama aracı olacağı, TCMB’nin sene sonunda faiz indirimi yapsa dahi halen beklenen/hedeflenen enflasyona göre yüksek kalacak fonlama maliyeti düşünüldüğünde aşikardır.