Bir önceki yazımda kaynak yaratılmasına katkı sağlamak amacıyla vergi affına yoğunlaşılabileceğini, bu af ile cari açık veren bütçemizin bir nebze rahatlayabileceğini belirtmiş ve krizdeki işletmelerin ödeyemedikleri, ertelenen ya da biriken vergi ve SGK borçlarını taksitle daha rahat ödemelerine imkan sağlanabileceğini ifade etmiştim.

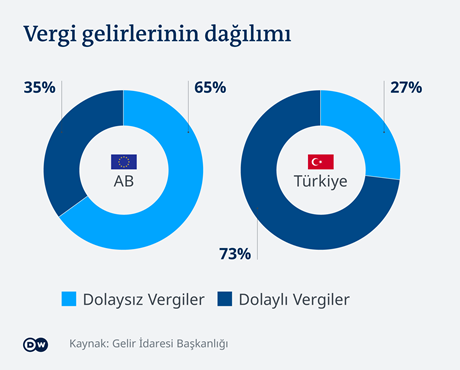

Af konusu ile ilgili detaylı olarak görüşlerime yer vermeden önce, Türkiye’deki vergilendirme yapısına baktığımızda, maalesef hala doğrudan gelir ya da kurumlar vergisi ile değil de dolaylı vergiler yolu ile oluşturulmuş bir mali düzen görmekte olduğumuzu söylemeliyim.

Bu yapının dolaylıdan doğrudana yönlendirilmesi esasında bir dizi mali tedbirden ziyade vatandaşın dürüst ve duyarlı olmasına bağlı. Dolayısıyla, dürüst ve basiretli iş insanlarının sayısı arttıkça, maliyenin bu dolaylı vergileri uygulayarak, bir çeşit enflasyon yaratılmasının da önü kapanmış olacaktır.

Tekrar bir önceki yazım ile ilgili detaylara dönecek olursam; yazımın ardından çok sayıda mesaj ve telefon aldım. Arayanların yüzde 90’ı bu affı ve yapılandırmayı bekledikleri belirtiyor, affın uygulanması gerektiğini savunuyorlardı. Diğer yüzde 10’luk kısım ise vergi affına karşı olduklarını, bu af ve yapılandırma ile vergisini zamanında ödeyen mükelleflerin cezalandırılmış olacağını ifade ediyorlardı. Çok da haksız değillerdi aslında…

Dürüst Ama Ödeme Zorluğu Yaşayan Mükellef Göz Ardı Edilmemeli

Mükellef açısından duruma baktığımda 3 farklı örnek vardı karşımda:

Birincisi; basiretli ve dürüst bir tüccar olarak vergisini eksiksiz beyan eden ve zamanında ödeme yapanlar (vergi affına karşı olanlar)

İkincisi; basiretli ve dürüst bir tüccar olarak vergisini eksiksiz beyan eden ama şirketin ve-veya ülkenin içinde bulunduğu koşullar nedeniyle zamanında ödeme yapamayanlar (vergi affını bekleyenler).

Üçüncüsü ise; vergisini dürüst bir şekilde beyan etmeyenler, tabiri caizse vergi kaçıranlar.

İkinci kategoride yer alan yani beyanını dürüst bir şekilde bildirmiş ve yapılandırma ile af kapsamında değerlendirilmesi gereken mükelleflerin sıkıntı içinde oldukları, pandemi nedeni ile daha da zora girdikleri aşikar.

Devletin af yasası çıkarması, Anayasa’nın 87. Maddesi ile TBMM’ne tanınmış bir hak. Aslında af, anayasal bir hak olarak değerlendirilse de yine anayasanın “adalet” ve “eşitlik” ilkelerine tezat oluşturduğu gerekçesi ile de her dönem farklı boyutlarda tartışma konusu oluyor.

Yani vergi afları-yapılandırmalar, bir taraftan ödeme zorluğu yaşayan mükelleflere taksitli ve rahat bir ödeme imkanı oluşturması açısından olumlu bir tablo çizse de; diğer tarafta zamanında ödeyenleri küstürmesi açısından kendi içinde tezatlar oluşturuyor.

1980’den Bugüne Ortalama İki Yılda Bir Yapılan Af – Yapılandırma

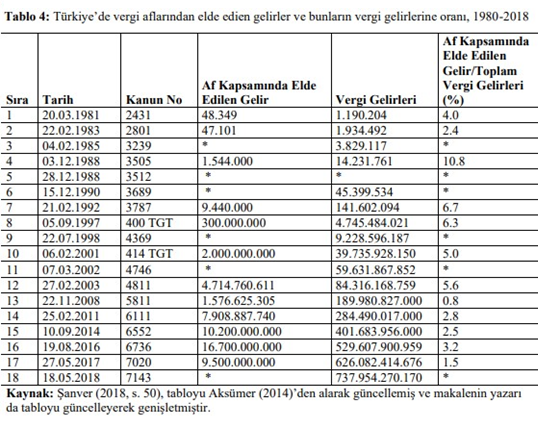

1980-2018 dönemlerini incelediğimde18 kere af çıkarılmış olduğunu görüyorum Türkiye’de. Yani ortalamada yaklaşık her 2 yılda bir af çıkarılmış. Çıkarılan afların büyük bir çoğunluğu vergi cezası ve gecikme faizini kapsama almış. Vergi aslı affı içeren kanunlar ise, diğerlerine oranla çok daha az. Aşağıdaki tabloya bakıldığında aflar ve elde edilen gelirlerin detaylarını görebilmemiz mümkün.

Afların genellikle kriz yıllarının ekonomi üzerindeki ve dolayısıyla şirketler üzerindeki olumsuz etkilerini ve tahribatlarını azaltmak üzere yapıldığını, bir kısmının ise bütçe açıklarını kapatmak amacıyla (vergi afları ile yurtdışındaki kaynakların yurtiçine getirilmesi suretiyle) gerçekleştirildiğini görüyoruz.

İki yılda bir af çıkarılan ülkemizde bu dönemde, bütçenin kaynak ihtiyacının karşılanabilmesi ve de pandemi ile birlikte sıkıntıları daha da artan, ödeme zorluğu yaşayan firmalara nefes alma imkanı tanınabilmesi, ödeme kolaylığı sağlanabilmesi açısından kapsamlı bir vergi-sgk affı-yapılandırması gerekliliği apaçık gözler önündedir. Bu kapsamda kesinleşmiş alacaklar, dava safhasında bulunan kesinleşmemiş alacaklar ile inceleme ve tarhiyat safhasında olan işlemlerin yapılandırması, matrah ve vergi artırımı, işletme kayıtlarının düzeltilmesine olanak tanınması ve bazı ek maddelerde de vergi barışı yapılması ekonomiye bir nebze olsun rahatlama getirecektir.

Zordaki Mükellef İçin Af Elzem Durumda

Vergi afları her ne kadar sürdürülebilir vergi tahsilatını olumsuz etkilemesi nedeni ile desteklediğimiz bir yöntem olmasa da, bugünün şartları ve zorda olan milyonlarca mükellefin beklentisine karşılık verilmesi açısından kapsamlı bir vergi affını-yapılandırmasını elzem hale getirmektedir. Bu yapılandırmayla birlikte geçmiş ile ilgili faizlerin tamamıyla silinmesi ile en az bir yıl ödemesiz dönem tanınması bekleniyor mükellefler için.

Bu nedenle faizlerin silinmesi, taksitlendirme yapıldığında herhangi bir ekstra faiz işletilmemesi, peşin ödemede ise, gerekirse ana paradan indirim yapılması gibi düzenlemelerin üzerinde de düşünülmelidir.

Zamanında ödeyen mükelleflerin de kendilerini cezalandırılmış olarak görmemeleri ve düzenli vergi ödemeye teşvik edilmeleri açısından ekstra vergi indirimleri kendilerine tanınmalıdır.

İş dünyasının sıkıntılarını gidermek ve üretimi sürekli kılmak adına açıklanan ekonomik tedbir paketlerine ilave olarak yukarıda beklenen şekilde bir vergi-SGK affı gerçekleştirilmesi sıkışmış durumda olan mükellefleri ciddi anlamda rahatlatacaktır.