Ekonomik büyüme, bir ekonomide GSYH’nin yani bir açıdan toplam fiziksel üretim miktarının, bir açıdan enflasyondan arındırılmış harcama toplamının, bir açıdan da toplam gelirlerin bir dönemden sonrakine artması demektir.

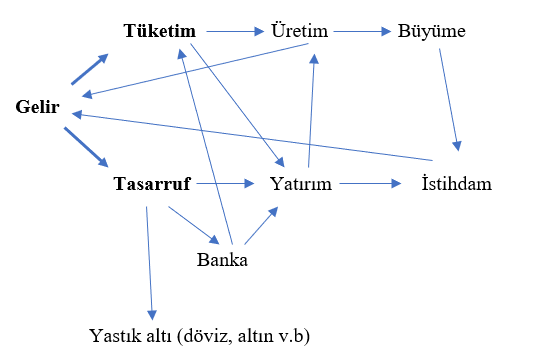

Ekonomik büyümeyi açıklayan birçok ekonomik büyüme teorisi vardır. Buna karşılık işin özünü teknik çerçeve dışına çıkarak aşağıdaki gibi bir şemayla anlatabiliriz:

Gelir iki şekilde kullanılır: Tüketim ve tasarruf. Şimdi gelirin bu iki kullanım şekline göre yukarıdaki şemada neler olup bittiğine bir bakalım.

Ekonomide toplam gelirin bir bölümü tüketime harcanır. Birilerinin tüketim için talep yaratması demek bir başkalarının bu talebe yanıt vermek için üretime geçmesi yani mal ve hizmet arz etmesine yol açar. Eğer mevcut üretim talebi karşılayamıyorsa o zaman üretimi artırmak için yeni yatırımlar devreye girer, yatırımlar tamamlanınca üretim artar ve ekonomi büyür. Yeni yatırımlar yeni üretim birimlerinin devreye girmesine ve sonuçta istihdam artışına yol açar. İstihdam artışı, yeni işe girenlerin gelir elde etmesi demek olduğu için döngü yeniden başlar. Sonuç olarak tüketim, genellikle sanıldığı gibi israf değil üretim artışına ve büyümeye yol açmış olur.

Ekonomide toplam gelirin bir bölümü de tasarruf edilir. Geliri düşük olanlar tasarruf etmek bir yana negatif tasarrufta bulunur yani gelirinden fazla harcama yaptığı için borçlanırlar. Buna karşılık toplumun tamamını ele alırsak pozitif tasarruf yapanların birikimleriyle ekonomide tasarruflar oluşur. Tasarruflar iki şekilde değerlendirilir. Bir kısım tasarruf TL ile bir kısım tasarruf da döviz ve altın olarak tutulur. Alınan döviz ve altın bankaya yatırılmışsa bunlar krediye dönüşür. Kredilerin de tüketim ve yatırıma dönüşmeleri sonucunda tasarruflar ekonomik büyümeye katkıda bulunmuş olurlar. Eğer bu döviz ve altınlar yastık altında tutuluyorsa ekonomiye hiçbir yararı olmaz. Bu değerler ekonomik faaliyetten çekilmiş değerler olarak kalır.

Tasarrufların (TL, döviz veya altın olarak) bankaya mevduat olarak yatırıldığını ve bankanın da bu tutarları kendisinden kredi olarak talep edenlere kullandırdığını düşünelim. Bu krediler iki şekilde olabilir: Tüketim amaçlı kredi ve yatırım amaçlı kredi. Kredi tüketim amaçlı alınmış ve kullanılmışsa o zaman talep artışına o da üretim artışı ve büyümeye yol açar. Kredi yatırım amaçlı alınıp kullanılmışsa o zaman yeni üretim birimleri devreye girecek, istihdam ve fiziksel üretim artacak ve büyümeyle sonuçlanacak demektir. Burada da istihdam artışı yeni kişilerin işe alınması ve gelir elde ederek tüketim ve tasarrufa katkıda bulunmasına yol açacak ve olumlu döngü yeniden başlayacaktır.