Yaz aylarında kaleme aldığım bir yazımda, ABD’deki Jackson Hole toplantısı ve FED’in tapering sinyallerinin Türk Lirası’ndaki değişimler üzerindeki ilişkisinin yani korelasyonun azaldığını, Türk Lirası’nda yaşanması muhtemel değişimlerin daha çok iç dinamiklerden etkileneceğini sizlerle paylaşmıştım.

Nitekim eylül ayına gelene kadar durum tam da aktardığım şekliyle oldu… T.C. Merkez Bankası’nın enflasyonla mücadeleye verdiği önceliği ve politika faizinin enflasyonun üzerinde belirleneceğine yönelik net mesajları izledik. TL gelişen ülke paraları arasında pozitif ayrıştı. Ancak bu durum “Düşük faiz düşük enflasyon demektir” açıklamaları ve TCMB Başkanı Kavcıoğlu’nun manşet enflasyon yerine “geçici olduğu düşünülen” gıda ve enerji fiyatlarının dahil edilmediği çekirdek enflasyonun politika faizini belirlemede ölçüt olarak ele alınacağı yönünde açıklaması ile tersine evrildi. TL bir miktar değer kaybetmeye başladı ve piyasa olası bir faiz indirimini önceden fiyatladı.

Faiz indirimi için muhtemel gerekçeler…

Tüm bu gelişmelerin ardından gelen eylül ayı PPK’sında 100 baz puanlık önden yüklemeli faiz indirimi (her ne kadar faiz indirimi yapılacağı yönünde tahminler olsa da) hem reel kesim hem de ekonomistlerin çeşitli ve de renkli yorumlarına neden oldu.

Peki TCMB bu hamleyi neden yapmış olabilir? Seçenekleri birlikte değerlendirelim:

TCMB, FED’in sinyalini önceden mi değerlendirdi?

Seçeneklerden ilki; söz konusu hamle TCMB’nın FED’in yaklaşımına yönelik bir öngörüsünden kaynaklı olabilir. Bu konuyu açacak olursam; FED başkanı her ne kadar 2013’deki Bernanke olayından çok fazla ders almış biçimde mutedil yaklaşımlarda bulunsa da, ABD’nin tüm dünyaya ithal etmiş olduğu ve pek de geçici olmadığı her fırsatta dile getirilen enflasyon süreci ve de yüksek oranlı borçlanmalar artık parasal süreçte sıkılaşma dönemine girildiğini gösteriyor.

Nitekim geçen hafta yayınlanan FED eylül ayı tutanaklarında, enflasyon oranının da yüzde 5,4 gelmesi ile tapering yani tahvil alımı azaltma sürecine kasım ayında başlanılacağı ifade edildi ve 2022’de bu süreç tamamlanmış olacak. Dolayısıyla birinci senaryo olarak, TCMB bu sinyali önceden değerlendirerek, daha sonraki aylarda gerçekleştirilmesi zorlaşacağı için faiz indirimine erken gitti.

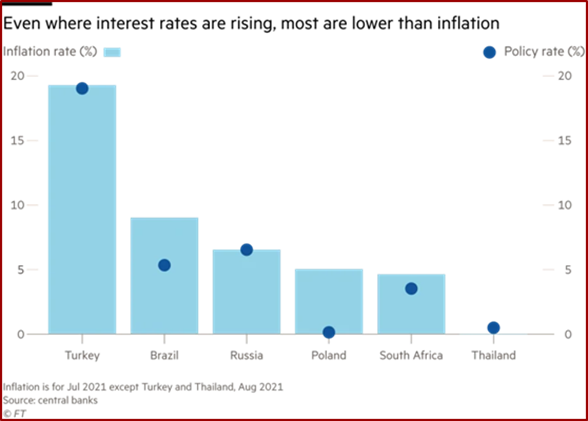

İkinci ve önemli gerekçe ise dünyanın büyük kısmında faizler enflasyondan düşük seyrediyor. Hemen hemen her ülke ya sıkılaşma sinyali veriyor ya da faiz arttırmak yolu ile direkt sıkılaşmaya gidiyor. Fakat, Financial Times tarafından yayınlanan aşağıdaki grafikte de görüleceği üzere gelişmekte olan çoğu ülke faiz artırımı yapsa da yine de enflasyonu yakalamakta güçlük çekmekte…

Üçüncü ve en güçlü senaryo, büyüme odaklı ekonomi önceliklendirilmiş ve bu nedenle TL’nin dolar karşısındaki seyrinden çok yatırım ve işsizlik konuları odak noktasına alınmıştır. Dolayısıyla enflasyon ve TL’nin volatilitesi bir kenara bırakılmıştır. Yatırımı canlandırmak, ihracat odaklı büyümeyi artırmak ve de işsizliği düşürmek için adımlar atılmaktadır ve bu adımlardan biri de faizin düşürülmesidir. TCMB’nin faiz indirimi hamlesinin, artan ihracat talebi doğrultusunda reel sektörü rahatlatmaya yönelik olarak gerçekleştirildiğini ve OVP’de vurgulandığı üzere büyümeyi cari fazla ile birlikte önceleyen bir yapıda olduğunu görebiliyoruz.

TCMB’nin faiz hamlesine yönelik farklı senaryoları bu şekilde ortaya koymak mümkün. Ama gerçekleştirilmek istenen daha şeffaf bir şekilde açıklanabilirse senaryo üretmek yerine fayda ve maliyet analizine odaklanabileceğiz.

Özetle TL, yurtiçinde belirsizlik yaratan gelişmelere, para politikası araçlarının aksiyonundan daha fazla korele hale geldi.

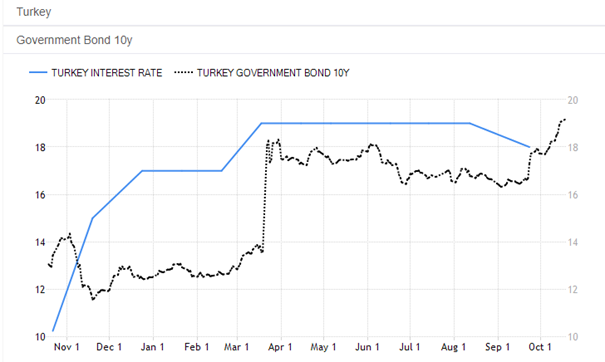

Bu hareketi aslında hafif biçimde Mart ayında yapılan TCMB başkan değişikliğinde yükselen tahvil faizleri ile görmeye başladık, bir dönem görülen istikrarlı duruş ardından gelen politika faiz indirimi ve görev değişiklikleri ne yazık ki düşmesi arzu edilen faizi yukarı taşıdı:

Kur yükselmeye devam ederek 9 TL’lik psikolojik sınırı aştı ve geçen hafta Cumhurbaşkanımız ile TCMB Başkanı’nın Çankaya’da planlı olmayan bir görüşme yaptıklarına şahit olduk. Bugünlerde yapılacak her hamle TL’nin değeri üzerinde çok daha fazla baskı oluşturabilecek zemindedir. TL, başta da yazdığım gibi yurtiçindeki gelişmelere bağlı yüksek bir korelasyon içindedir.

Ancak küresel ekonomide stagflasyon (durgunluk ve enflasyon) , iklim krizi ve virüse yönelik riskler de her geçen gün önemini artırmakta ve ekonomimiz üzerinde baskı oluşturmaktadır.

Stagflasyon, arama motorlarında enflasyonun ardından üst sıralarda

Özellikle sosyal medya analizlerinde stagflasyon kelimesinin arama motorlarındaki üstünlüğü yaklaşık 8 haftadır devam etmektedir. Diğer tarafta enerji krizinin daha da perçinlediği sürekli artan fosil yakıt talebi ile emisyonlarda görülen artışlar ile karbon vergilerinin de yükselmesi, dünyanın iklim krizi ve enerji dönüşümü konusunda ne denli zor ve çetrefilli durumlarla karşı karşıya kaldığını gösteriyor.

Küresel enflasyondaki riskler, büyümenin hızını kesiyor

Ayrıca tedarik zincirindeki daralma adeta kıtlık ekonomisini öne çıkarmış, yarı iletken krizi gibi etmenler ile lojistik maliyetleri hiç olmadığı kadar yükseltmiştir. Tüm bu koşullar, küresel enflasyon üzerinde pek de geçici olduğu söylenemeyecek türden riskler yaratmakta ve büyümenin de bir noktada momentum kaybetmesine neden olmaktadır.

Üstelik içinde bulunduğumuz ekonomi 70’li ve hatta 90’lı yıllardan çok daha grift bir biçimde küresel ekonominin yerel sektörler ile etkileşimini hızlı bir biçimde gerçekleştirmekte.

Bu ifadeyi açmam gerekirse; Avrupa ya da Amerika ekonomisinde yaşanan bir duraklama bizdeki ihracat talebini, dolayısıyla sektörel yapımızı çok hızlı biçimde etkileyebilme gücüne sahip. Bu nedenledir ki büyümede göstereceğimiz yapısal gelişimin fiktif önlemlerden çok, kalıcı yollar ile sağlanması ekonomimiz açısından önemlidir.

Yapısallığı oluşturan etmenlerin başında hiç kuşkusuz katma değeri yüksek, yüksek teknolojili üretim gelmektedir. Ancak başta kurun ateşinin söndürülerek, enflasyon algısının kırılması, ekonomi politikaları ve Merkez Bankası gibi kurumların algısının da istikrara oturtulması gerekmektedir. Kurda yaşanan son dalgalanma bu gerçeği bize bağıra bağıra duyurmuş ve belirsizliğe sadece piyasa değil, ekonominin de aynı hızla cevap verdiğini göstermiştir.

Burcu Kösem