Türkiye, 2017’den 2018’e giderek azalan miktarda cari açık verdi. 2019 yılında yaşanan ekonomik durgunluk sonucu cari denge fazlaya dönüştü. Cari denge 2020 yılının ilk iki ayında 2,8 milyar dolar açık verse de 12 aylık bazda bakıldığında 6,1 milyar dolar fazla vermeye devam etmiş görünüyor. 2020 yılında ihracat, ithalatçı ülkelerde yaşanan ekonomik küçülme nedeniyle düşecek. Buna karşılık ithalat Türkiye’de yaşanacak üretim düşüşü, petrol fiyatlarının ucuzlaması gibi nedenlerle daha da hızlı düşecek. Turizm gelirleri de giderleri de düşecek. Turizm gelirlerimiz, giderlerimizden çok yüksek olduğu için bu düşüşler cari dengemize zarar verecek. Doğrudan yatırımlar da düşecek. Çünkü böyle bir ortamda kimse dışarıda yatırım yapmayı düşünmez. Buna karşılık portföy yatırımlarında (tahvil, hisse senedi vb alımları) karışık etkiler görülebilir. Fiyatların düşüklüğüne ve risklerin durumuna bağlı olarak portföy yatırımları inişler ve çıkışlar gösterebilir. Bütün bunları özetlersek Türkiye’nin bu yıl da cari fazla vereceğini tahmin etmemiz zor olmasa gerekir.

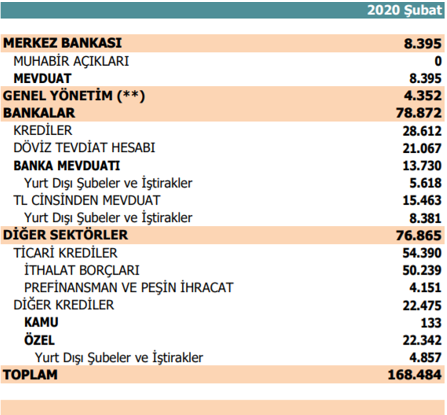

Türkiye’nin döviz yükümlülükleri ekonominin büyüyemeyeceği 2020 yılında özel bir önem taşıyor. Bu yükümlülüklere yakından bakmakta yarar var. Aşağıdaki tablo, 2021 yılının şubat ayına kadar olan sürede Türkiye’nin vadesi gelecek olan döviz yükümlülüklerini gösteriyor (kaynak: TCMB, Ödemeler Dengesi İstatistikleri.)

Bu tabloya göre 2021 yılı şubat ayına kadar vadesi gelecek olan, bir başka deyişle yenilenmesi veya ödenmesi gerekecek olan, dış yükümlülük tutarı 168,5 milyar dolar. Bu tablo her yıl aşağı yukarı bu tutar dolayındadır. Cari açık verilen yıllarda buna bir de cari açık eklenince dış finansman ihtiyacı 200 milyar doları aşardı. Bu yıl yukarıda açıkladığımız gibi ödemeler dengesi muhtemelen cari fazla verecek ve dolayısıyla bu miktara ilave gelmeyecek cari fazla kadar düşüş olacak. 2020’de geçen yılki kadar cari fazla versek bu tutar 160 milyar dolara düşecek demektir. Geçen yıllarda 200 milyar dolar dolayında dış finansman ihtiyacını karşılamış olan Türkiye bu yıl bu miktarı bulamaz mı?

Rezerv para sahibi ülke merkez bankalarının para bastığı ve faizleri sıfır dolayına indirdiğini göz önüne alırsak bu paraların bir bölümünün yüksek faiz veren ve paraları fazla değer kaybetmeyen ülkelere gideceğini öngörebiliriz. Türkiye de bu ülkelerden birisi olduğuna göre bu paraların bir kısmının buraya gelmesi beklenebilir. 100 dolarını buraya getirip 6,97 kurundan TL’ye çevirerek elde ettiği 697 TL’yi yüzde 7,5 net faizle 1 yıl bankaya mevduat olarak yatıran kişi yılsonunda eline geçen 750 TL ile 6,97 kurundan dolara dönerse 107,6 doları olur. Yüzde 7,6 oranındaki net faizi ülkesinde elde etmesine imkân yoktur. Buradaki risk kur riskidir. TL dolara karşı yüzde 10’dan fazla değer kaybederse zarar eder. Bu durumda bu yatırımcıyı buraya çekecek şey faiz ve risk arasında kurulacak denge olacaktır.

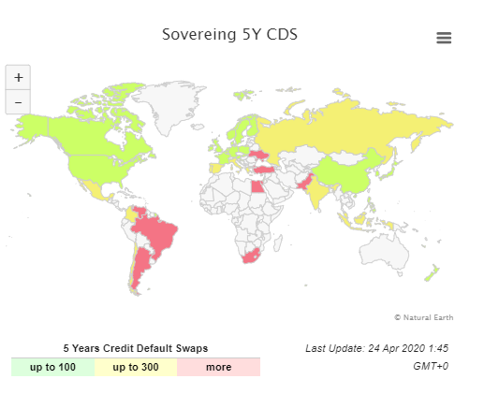

Kur riski yabancı kaynak konusunda öne çıktığına göre riskleri ölçmekte en önemli ve güncel gösterge olan CDS primine bakmak gerekir. Aşağıdaki dünya risk haritasına bakarsak durumu görebiliyoruz (kaynak: http://www.worldgovernmentbonds.com/sovereign-cds/):

Bu harita ülkelerin risk durumunu CDS primleri açısından gösteriyor. Kırmızı boyalı ülkeler tehlike eşiği olarak kabul edilen 300 baz puanın üzerinde CDS primine sahip olan ülkeler (Arjantin, Venezuela, Brezilya, Güney Afrika, Pakistan, Mısır, Ukrayna ve Türkiye.) Türkiye’nin CDS primi 600 baz puanın üzerinde bulunuyor. Bu durumda riskimizin yüksekliği bizim bu bol likiditeyi çekmemizde sorun yaratacak. Bu durumda şu ana kadar yaptığımız gibi bir yandan faizi düşürüp bir yandan da riskleri yükseltecek işler yaparak bu denklemi çözmeye çalışmak çok doğru bir yaklaşım olarak görünmüyor. Bu 160 milyar doların ödenmesinde/yenilenmesinde sıkıntı çekmemek için yapılacak şey ya faizi daha yukarıya çıkarmak ya da riskleri düşürüp TL’nin değer kaybının yüzde 10’dan öteye gitmemesini sağlamak olacaktır.