Mahfi Eğilmez – 07.02.2014

Borç verilebilir fonlar piyasasını iki ayrı piyasa olarak düşünmek gerekir: İlki iç piyasa bir başka deyişle yurtiçi borç verilebilir fonlar piyasası, ikincisi, dış piyasa bir başka ifadeyle yabancı kaynak kullanımı piyasası. Her ülkenin yurtiçi borç verilebilir fonlar piyasası kendi özel durumunu ifade eder. Ama yabancı kaynak kullanımı piyasası çok daha genel bir durumu gösterir. Çeşitli ülkelerdeki tasarruf fazlalarını daha yüksek faiz öneren ülkelere yönlendiren ve bu yolla müşterilerine daha yüksek faiz getirisi sağlayan kuruluşlar vardır. Bu kuruluşlar risk ve getiri dengesi kurarak ellerindeki fonları çeşitli gelişme yolundaki ülkelere yatırırlar. Riskin az, getirinin yüksek olduğu ülkelere yönlendirilen kaynak miktarı doğal olarak daha fazladır. Yabancı yatırımcıların en fazla dikkat ettiği riskler; siyasal riskler, kur riski, dış borç riski olarak sıralanabilir.

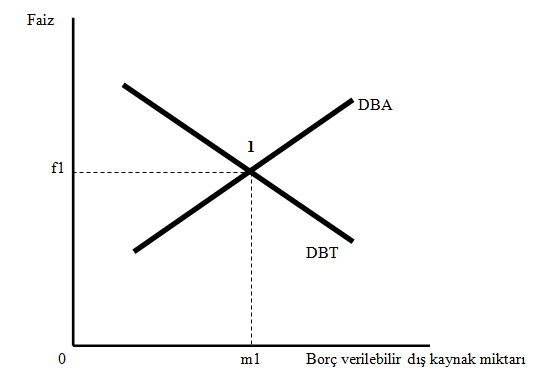

Türkiye ekonomisinin dış kaynak ihtiyacı açısından piyasaya baktığımızda 22 Mayıs 2013’de Fed’in tahvil alımını azaltma kararı öncesinde denge şöyle oluşuyordu.

Türkiye’ye yönelik Dış Borç Arzı (DBA) eğrisi ile Türkiye’nin dış piyasaya yönelik Dış Borç Talebi (DBT) eğrisinin kesiştiği 1 numaralı noktada 0f1 faiz oranından 0m1 kadar dış borç veriliyor ve alınıyordu.

Fed’in 22 Mayıs 2013’de tahvil alımı programında azaltmaya gideceğini açıklamasından sonra gelişmiş ekonomilerden gelişme yolundaki ekonomilere giden fon akımlarında azalma başladı. Bunun, gelişmiş ülkelerde faizlerin ileride artacağı beklentisinin güçlenmesi, gelişme yolundaki ekonomilerde siyasal risklerde artışlar, kur değişiklikleri gibi çeşitli nedenleri var. Gelişme yolundaki ülkeler artan risklerini dengeleyerek yabancı kaynak çekebilmek için faizlerini artırmak zorunda kaldılar.

Bu sayılanlara ek olarak Türkiye’de ek siyasal risk artışları yaşandı. Gezi olayları, Suriye ve Mısır konusunda gelişmiş ülkelerin görüşlerine ters düşen yaklaşımlar, yolsuzluk iddiaları, yargı bağımsızlığını zedeleyen düzenlemeler, Merkez Bankası’nın faiz artırımında geç kalması Türkiye’deki ek risk artışlarının başlıca örnekleri olarak sıralanabilir. Risk artışlarının sonuçlarını da kurlardaki, CDS primlerindeki hızlı yükselişten ve borsadaki düşüşten izlemek mümkün.

Bütün bu gelişmelerin sonucunda görünüm değişti. Bu gelişmeleri bir şekil yardımıyla anlatmaya çalışayım.

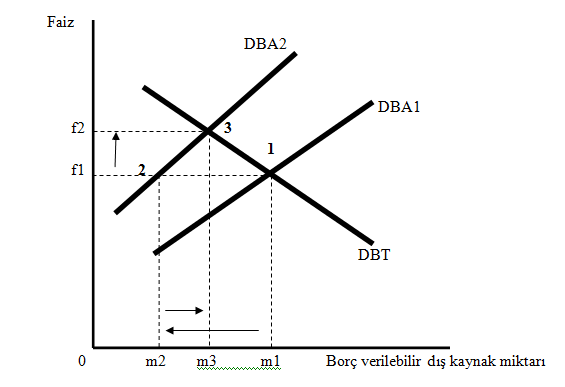

22 Mayıs 2013’de Fed’in tahvil alımını azaltma kararı öncesinde Türkiye’ye yönelik Dış Borç Arzı (DBA1) eğrisi ile Türkiye’nin dışarıya yönelik Dış Borç Talebi (DBT) eğrisinin kesiştiği 1 numaralı noktada 0f1 faiz oranından 0m1 kadar dış borç veriliyor ve alınıyordu. Fed’in bu kararı ve sonrasında yaşanan yukarıda özetlediğim çeşitli gelişmeler sonucunda Türkiye’ye yönelik Dış Borç Arzı (DBA1) eğrisi, arzda yaşanan azalmayı gösterecek biçimde, sola kaydı ve (DBA2) konumuna geçti. Türkiye’nin dış borç talebinde bir azalma söz konusu olmamıştı. Bu durumda arz yetersiz kalmaya başladı. Merkez Bankası faizi artırarak bankaları daha yüksek faize itmediği ve dışarıya güvence vermediği için denge geçici olarak 2 numaralı noktada oluştu. Bu noktada faiz 0f1 ve dış borç olarak alınıp verilen miktar 0m2 idi. Bu miktar Türkiye’nin dış kaynak ihtiyacını karşılamıyordu. Dış kaynak girişindeki düşüş, diğer risklerdeki artışla birleşince TL’nin değer kaybetmesi hızlanmaya başladı.

28 Ocak 2014’de Merkez Bankası faizi artırmakla yükselen risklere karşı daha yüksek bedel ödeneceğini açıklamış oldu. Bu faiz artırımından sonra faiz düzeyinin 0f1’den 0f2’ye çıkmasıyla dış borç olarak alınan miktar da 0m2’den 0m3’e arttı. Bu durumda yeni denge noktası 3 numaralı denge noktası oldu. 3 numaralı denge noktasında daha yüksek faiz ödeniyor, 1 numaralı dengeye göre daha düşük, 2 numaralı dengeye göre daha yüksek miktarda dış borç alınabiliyor.

Dış borç arzında bu değişmeler olurken Türkiye’nin dış borç talebinde bir değişiklik olmadığı için karşımızda şu kritik soru duruyor: Dış borç arzı daraldığına göre Türkiye, dış borç talebini nasıl karşılayacak? Bu sorunun yanıtı üç boyutlu: (1) Dış borç talebini düşürecek, (2) Riskleri azaltacak, (3) Daha yüksek faiz ödeyecek. Ya da bunların hepsini bir arada hayata geçirecek.

Bu seçenekleri değerlendirelim: (1) Vadesi gelen borçlarını ödemezlik etmeyeceğine göre, Türkiye’nin dış borç talebini düşürmesi demek cari açığını ciddi biçimde düşürmesi demek. Bu da büyümenin düşmesi anlamına geliyor. Bir yılda üç seçim yaşayacak olan bir siyasal iktidar bunu göze alabilir mi? Zor görünüyor. Ancak çaresizlik halinde bu durum kabul edilebilir. (2) Türkiye’nin riskleri azaltması mümkün mü? Şu ana kadar sergilenen yaklaşım bunun çok kolay olmadığını gösteriyor. Riskler ekonominin dışına taşmış ve siyasal risklere dönüşmüş durumda. Siyasal riskleri azaltacak bir yumuşama belirtisi henüz ortada görünmüyor. Bunlara dış basının giderek artan olumsuz yorumları da eklenmiş durumda. Türkiye’nin görünümü, dışarıda giderek olumsuz bir hal alıyor. (3) Daha yüksek faize geçmek mümkün mü? Hükümetin faizi artırmaya karşı olumsuz tavrı açık şekilde biliniyor. Merkez Bankası’nın son faiz artırım kararının gecikmeyle alınmasının bir nedeni de bu olumsuz tavır. Buna karşılık ki ilk iki seçenek devreye giremezse dış kaynak çekmek zorunda olan ekonomide kaçınılmaz olarak faizlerin artacağı bir evreye giriyoruz demektir.

2014 yılı Türkiye için çok zor bir yıl olacak. Her atılması planlanan adımdan önce kırk katır mı kırk satır mı sorusunun yanıtını arayacağız. S&P’nin reyting notundaki ‘durağan görünümü’ ‘negatif görünüm’e çevirmiş olması da dış kaynakları yönlendirenler açısından risk algılamasını artıran bir unsur oldu. Öteki reyting kuruluşlarının (Moody’s ve Fitch) reyting notları, S&P’nin notunun üzerinde (yatırım eşiği noktasında) olduğu için onların bu tür bir değişiklik yapmaları çok daha bozucu bir etki yaratabilir. Ne yazık ki gidişimiz o yöndedir.

2005 – 2008 arasında, ekonomi yolunda gider görünürken girişmediğimiz yapısal reformlar bugün başımızın belası olarak karşımızda duruyor.