Cam sektörüne ilişkin bu raporumuz ile birlikte Anadolu Cam (ANACM), Soda Sanayi (SODA), Trakya Cam (TRKCM) ve Şişe Cam’ı (SISE) takip listemize ekliyoruz.

İnşaat, otomotiv, beyaz eşya, gıda, içecek gibi birçok sektöre girdi veren cam sektörü, aynı zamanda enerji ve sermaye yoğun sektörler arasında yer almaktadır. Fırınların kesintisiz çalışmak zorunda olması, yenileme, bakım, modernizasyon ve yeni kapasite yatırımlarının yüksek sermaye ihtiyacı gerektirmesi ise sektöre girişleri zorlaştırıcı unsurlardır.

Faaliyet gösterdikleri cam ambalaj, düzcam, soda külü ve krom kimyasalları ile cam ev eşyası alanlarında hem yurtiçinde hem de küresel pazarlarda lider kuruluşlar olan Şişecam Grubu, aynı zamanda da sektörün en önemli ihracatçı şirketleri konumundadır. Yurtiçi kapasiteleri yanı sıra küresel oyuncu olma adına yurtdışında satın almalar ve yatırımları ile büyüyen Şişecam Grubu şirketleri yurtiçi pazarda olası daralmaları da ihracat kanalıyla telafi edebilmektedirler.

Riskler ve destekleyici unsurlar – Ekonomide 2018-2020 yılları arasında görülmesi beklenen dengelenme sürecinin getireceği zorlu koşullar, ihracat pazarlarında jeopolitik risklerdeki artış, döviz ve faizlerde şirketler için fiyatlama yapmayı zorlaştırıcı sert hareketler, enerji yoğun sektör olması nedeniyle doğalgaz ve elektrik fiyatlarında gözlenecek yüksek artışlar cam sektörünü olumsuz etkileyebilecek riskler arasındadır. Ekonomide normal pazar koşullarına geçiş sürecinin kısa sürmesi, tüketici güveninde iyileşme ve küresel risklerdeki azalış sektörü destekleyen unsurlardır.

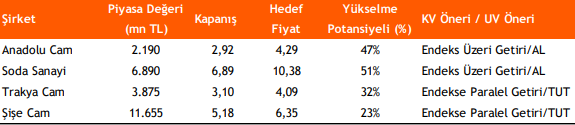

Anadolu Cam (ANACM), hedef fiyat 4,29 TL, öneri AL – Yurtiçi cam ambalaj pazarında gıda ve içecek sektörü ağırlıklı satış portföyü bulunan Anadolu Cam, Rusya ve Gürcistan pazarında da pazar lideri konumundadır. Rusya’da ağırlıklı olarak içecek sektörüne satış yapan şirketin, talebin büyümediği Rusya pazarında önümüzdeki yıllarda da pazar payı kazanımlarını sürdüreceğini öngörüyoruz. Anadolu Cam’ın, Türkiye ekonomisinde yeniden dengelenme sürecinde, konumlandığı sektörlerin defansif konumu nedeniyle ön plana çıkacağını düşünüyoruz. 4,29 TL/hisse hedef fiyatımıza göre %47 yükseliş potansiyeli taşıyan hisse için kısa vadede Endeks Üzeri Getiri, uzun vadede ise AL önerisinde bulunuyoruz.

Soda Sanayi (SODA), hedef fiyat 10,38 TL, öneri AL – Türkiye’de %48 ile soda külünde pazarın lideri, Avrupa’da ise %15 pazar payı ile 4. konumdaki şirket, krom kimyasalları tarafında ise hem Türkiye hem de Avrupa’da pazar lideri konumundadır. Ayrıca, bu segment altındaki ana ürünlerden olan BCS’de dünya lideridir. Cam sektörünün ana girdisi konumundaki soda külünde global ölçekte bir şirket olan Soda Sanayi’nin, gelirlerinin %86’i (%46’sı $, %40 €) yabancı para bazlı olması, buna karşılık maliyetlerin %60’ının yabancı para bazında seyretmesi, TL’de değer kayıpları yaşandığı dönemlerde şirketin ciro ve karlılığını pozitif etkilemektedir. Şirketi, 10,38 hisse başı fiyat hedefimize göre %51 iskontolu işlem görmesi nedeniyle kısa vadede Endeks Üzeri Getiri, uzun vadede ise AL önerisinde bulunarak izleme listemize ekliyoruz.

Trakya Cam (TRKCM), hedef fiyat 4,09 TL, öneri TUT – Düzcam’da küresel oyuncu olma adına satın almalarını sürdüren aynı zamanda da kapasite artırımlarına devam eden Trakya Cam, Türkiye’de %69, Avrupa’da ise %5 ile pazar payı ile lider konumdadır. Şirketin konsolide gelirlerinin %58’i uluslararası gelirlerden sağlanmaktadır. 2020 yılındaki soğuk tamirlerin tamamlanması sonrasında, kapasite ve ihracat kabiliyetiyle ekonomideki dengelenme sonrasında şirketin ön plana çıkabileceğini düşünüyoruz. Trakya Cam’ı kısa vadede Endekse Paralel Getiri, uzun vadede ise TUT önerisinde bulunarak izleme listemize ekliyoruz.

Şişe Cam (SISE), hedef fiyat 6,35 TL, öneri TUT – Küresel Cam sektörünün en büyük oyuncuları arasında yer alan şirket, cam sektöründe tüm faaliyet gösterdiği alanlarda yurtiçinde pazar lideri şirketleri altında konsolide etmektedir. Güçlü sermaye ve borçluluk oranlarıyla birlikte yurtiçi talepte 2018-2020 yılları arasında görülmesi beklenen yeniden dengelenme sürecini de, halka açık bağlı ortaklarıyla ve kapalı olan Paşabahçe ile birlikte başarılı bir şekilde yönetebileceğini öngördüğümüz Şişe Cam’ın, Net Aktif Değerini hisse başına 6,35 TL olarak hesaplıyoruz. Hedef değerimize göre %23 iskontolu işlem gören Şişe Cam’ı, kısa vadede Endekse Paralel Getiri, uzun vadede ise TUT önerisiyle izleme listemize dahil ediyoruz.