Nuri Sevgen – 04.07.2017

BİST30 VİOP vadeli sözleşmelerinde vadeler arasında yayılma ile strateji kurma…

Geçen hafta yazdığım BİST30 vadeli sözleşmesinde teorik fiyatın hesaplanması ile ilgili kısmı aşağıda silmeden aynen yayınlıyorum. Bu yazıya ek olarak matematiğin gücü ile riski düşük bir stratejiden sizlere bahsetmek istiyorum:

Yayılma Stratejisi; ki uluslararası terminolojide bu stratejiye Calendar Spread deniyor.

Önce size teknik bir detaydan bahsetmekle başlayayım:

Eğer VİOP’da bir vadeli sözleşmede pozisyonunuz varsa aynı sözleşmenin diğer bir vadesinde elinizdeki pozisyonun tam tersi yönde bir pozisyon alırsanız Takasbank sizden ek teminat almaz. Yani 10 adet BİST30 ağustos vadeli sözleşmede short pozisyonunuz varsa bunun için şu anda Takasbank’ın istediği teminat 935TL * 10 = 9350TL’dir. Siz bu pozisyonunuz portföyünüzde dururken ekim vadeli BİST30 sözleşmesinde 10 adet long pozisyon alırsanız Takasbank sizden bu 10 long pozisyon için ek teminat almaz. Çünkü yukarıda da yazdığım gibi bu işleme yayılma pozisyonu dendiğinden her iki vadedeki ayrı yönlerdeki bu pozisyonlar için toplamda yine hesabınızda 9350TL bloke edilir. Çünkü bu işlem ile riskinizi minimuma indirdiğinizden Takasbank sizden, normal koşullarda, ek teminat istemez.

Şimdi bu bilgiden sonra gelelim stratejimize. Aşağıdaki yazıda teorik fiyatlamayı dilimin döndüğünce yazmaya çalışmıştım. Bu mantıkla gelin hem yakın vadeli sözleşme olan 31 ağustos vadeli sözleşme ile sonraki en yakın vade olan 31 ekim vadeli sözleşmenin teorik fiyatlarını bulalım.

Bunun için gerekli olan malzemeler:

– 31 ağustos vadeye kalan gün sayısı – 58gün

– 31 ekim vadeye kalan gün sayısı – 119 gün

– Risksiz faiz oranı – TL aylık libor faizi %13

– Bahse konu dönemde BİST30 endekse dahil senetlerde temettü etkisi – eylül yı içerisinde TCELL, BİMAS, ENKAI 340 puan etkili

Önce Ağustos vadeyi hesaplayalim: Yukarıdaki veriler doğrultusunda Spot BİST30 123,991 puanda iken teorik fiyat 126,545 çıkmaktadır

Ekim vade için ise: Yine 123,991 puandaki Spot BİST30 fiyatına göre 119 günlük teorik fiyat 129,229 çıkmaktadır. Ancak yukarıdaki malzemeler içerisinde saydığım 3 şirketin vereceği temettü toplamda BİST30 endekse 340 puan etki edeceği için bu temettü farkını bulduğumuz teorik fiyattan düşerek 129,229-340= 128,889 ekim vadenin teorik fiyatı olarak buluruz.

Görüleceği gibi; iki vade arasında olması gereken teorik fiyat farkı: 128,889-126,545 = 2344 puan çıkmaktadır.

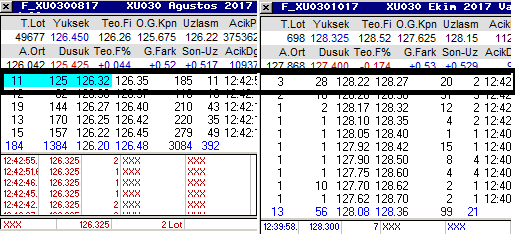

Oysa aynı anda VİOP ağustos ve ekim vadeli fiyatların arasında 1950 puan civarıdır. (Aşağıda ekran görüntüsünü ekledim) Yani olması gereken teorik fiyatın 2344-1950= 394 => Yaklaşık 400 puan altından işlem görmektedir.

Bu farkı yaratan sebep alınan malzemelerdeki farklılıkların yanı sıra spekülatif beklentileri yansıtan risk algılamasıdır ki bunu aşağıda silmeden yayınladığım önceki yazımda anlatmıştım.

Bu kadar hesabı neden anlattığıma gelince:

400 puan fark kontrat başına 40TL’lik kar potansiyeli demektir. Bu da 935TL’lik başlangıç teminatı baz alındığında 40/935=%4’ten fazla brüt getiri anlamını taşır. Eğer malzeme olarak aldığım faiz oranının düşmeyeceğini bekliyor, temettü rakamlarının daha da artacağı yönünde düşünceniz varsa yapılacak strateji: Ekim vadede ağustos vadenin 1950 puan üzerinde long pozisyon yapıp aynı anda 1950 puanı yakalayacak şekilde ağustos vadede aldığınız long pozisyon miktarı kadar short pozisyon açmaktır.

Örneğin 10 kontrat yapılacaksa 10 adet ekim vadede 128,275 fiyattan long ve aynı anda ağustos vadede 126,325’ten 10 adet short pozisyon alınmalıdır. Fark: 128,275-126,325 =1950 puan

Böylece 58 günlük ağustos vade içerisinde beklediğimiz teorik fiyat farkı kapanınca kontrat başına brüt %4’ü aşan getiriyi cebe atmaktır. Ancak burada önemli bir not düşeyim ki bu kapama işlemi de pozisyonu açma işlemi gibi aynı anda her iki vadede aynı miktarda kapamayı içerir. Aksi takdirde pozisyon ayaklarından biri açıkta kalırsa bu stratejinin gereği matematiksel yapı kaybolur.

Bunu da örnekle anlatırsak:

Önümüzdeki 58 gün içerisinde herhangi bir günde iki vade arasındaki fark beklediğimiz gibi 2350 puana çıkarsa, örneğin; ağustos vade alış/satış 125,975/126,000 olsun ve ekim vade de alış/satış ise; 128,350/128,375 olsun. Pozisyonu kapamak için Ekim long pozisyonlarınızı 128,350’den satıp, aynı anda ağustos vadedeki short pozisyonlarınızı da 126,000’den alacaksınız. Fark görüleceği gibi 128,350-126,000=2350 puan olacak

Biz 1950 puanken bu stratejiyi açtık ve beklentimiz gerçekleştiği örnekte 2350 puandan kapayarak kontrat başına 400 puanlık brüt getiri sağladık.

Son ve Çok Önemli Not: Yukarıda anlattığım bir öneri değil konunun anlaşılması açısından bir örnek stratejidir. Tutar mı tutmaz mı bunu piyasa şartları ve değişkenleri gösterecek. Ancak özellikle belirtmek isterim ki bu yazıyı sadece Yayılma Pozisyonunu daha iyi anlatmak için örnekleyerek yazdım. Yazdıklarımdan; “bu strateji kesin para kazandıracak” anlamı çıkarılmamalıdır..!

Sürç-i lisan ettiysem affola

Dr. Nuri SEVGEN

Yatırım Finansman Menkul Değerler A.Ş.

Türev Ürünler Müdürü