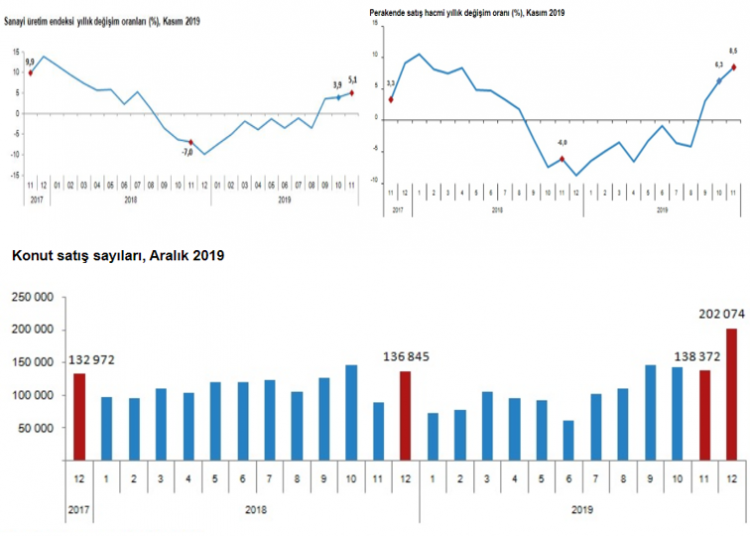

TÜİK’in açıkladığı Kasım ayı verileri daha önce Ekim ayı verileri üzerine yaptığımız ekonomideki dipten dönüş işaretleri yorumumuzu güçlendiriyor. Aşağıdaki üç grafikten sol üstteki arz (üretim) tarafını temsil etmek üzere kullandığımız sanayi üretimindeki yıllık değişim oranlarını, sağ üstteki talep (tüketim) tarafını temsil etmek üzere kullandığımız perakende satış hacmi yıllık değişim oranlarını ve en alttaki de konut satış sayılarını gösteriyor (Grafikler için kaynak: TÜİK, Haber Bültenleri.)

Grafiklerden görüleceği gibi 2019 yılının Eylül, Ekim ve Kasım aylarında değişim oranları 2018 yılındaki aynı aylara göre pozitif değişime dönüşmüş yani arz da talep de artmış bulunuyor. Üç aydır devem eden bir artış eğilimini artık işaret olarak nitelendirmek doğru olmaz, dönüş başlamış diye yorumlamak gerekir. Bu dönüşü, konut satışlarındaki artışlardan ve buraya grafiğini almadığımız otomotiv sektöründeki toparlanmadan da görmek mümkün.

Ekonomide her dönüş bir maliyet yaratır. Büyümeden küçülmeye dönüş, cari açığın ve enflasyonun düşmesi gibi yararlar sağlarken, işsizliğin yükselmesi, GSYH’nin gerilemesi, borç yükünün artması gibi bozulmalara yol açmıştı. Şimdi tekrar büyümeye dönüş cari açığın ve bütçe açığının yükselmesi gibi bozulmalara yol açarken işsizliğin düşmesi, GSYH’nin artması, borç yükünün azalması gibi düzelmeler getirecek. Büyümeye dönüşün kritik etkisi enflasyon üzerinde görülecek. Enflasyonun ne kadar denetlenebileceği meselesi büyük ölçüde kurlara (TL’nin dış değerindeki değişime) bağlı olacak.

Önce cari denge ve bütçe dengesine bir göz atalım (Kaynak: Cari denge için: TCMB, Ödemeler Dengesi İstatistikleri, bütçe dengesi için: Hazine ve Maliye Bakanlığı, Aylık Bütçe Gerçekleşmeleri, GSYH için: YEP.)

| Yıl/Ay | Cari Denge (Milyon USD) | Bütçe Dengesi (Milyon TL) |

| 2018 | -26.632 | -72.573 |

| Ocak 2019 | -546 | 5.091 |

| Şubat | -692 | -16.775 |

| Mart | -506 | -24.477 |

| Nisan | -963 | -18.317 |

| Mayıs | 334 | -12.052 |

| Haziran | -508 | -12.053 |

| Temmuz | 1.166 | 9.901 |

| Ağustos | 2.571 | 576 |

| Eylül | 2.353 | -17.712 |

| Ekim | 1.558 | -14.896 |

| Kasım | -518 | 7.776 |

| 30.755 | ||

| Toplam | 4.249 | -123.693 |

| GSYH (Tahmin) | 749.000 | 4.269.000 |

| Cari Denge / GSYH T. (%) | 0,6 | -2,9 |

Tablodan görüleceği gibi 2019 yılının ilk 11 ayında 4,2 milyar Dolar cari fazla ortaya çıktı. Üretiminde ithal girdilerin yerinin yüksek olması nedeniyle Türkiye ekonomisi azalan üretim ve dolayısıyla azalan ithalat sonucu cari dengesinde fazla verdi. Aralık ayında cari denge açık verse bile yılın düşük oranlı bir cari fazla ile tamamlanması bekleniyor. Buradaki kritik nokta sistemin Kasım ayından itibaren cari açık vermeye başlamasıdır. 2019 yılının ikinci yarısında başlayan ekonomik toparlanma başlangıçta yeni yatırımlar yerine kapasite kullanımındaki artışlarla sağlandı (ilk üç çeyrekte yatırımlar eksiydi ana kapasite kullanımı yavaş yavaş artıyordu.) Yılın sonuna doğru kapasite kullanımının yanına yavaş yavaş yeni yatırımlar eklenmeye başladı. Bu da üretimi ve dolayısıyla ithalatı biraz daha artırmaya başladı. Sonuç olarak da cari fazla açığa döndü. Büyümeye dönüşün bir maliyeti cari açığın da büyümesi olarak karşımıza çıkacak.

Bütçe dengesi, yılbaşında planlanan açığın iki katını aşmış bulunuyor. Merkez Bankasından 46 milyar TL yedek akçe kullanılmasına karşın açık 123,7 milyar TL olarak gerçekleşti. Başlangıçtaki açık tahmini toplam yıl için 80,6 milyar TL idi. Merkez Bankasından alınan yedek akçe olmasaydı açık yaklaşık 170 milyar TL olacaktı (başlangıç tahmininin 2,1 katı.) Bu bize büyümeye dönüş için bütçeden yapılan vergi indirimleri, harcama artışları gibi işlemlerin yarattığı maliyeti gösteriyor.

Merkez Bankasının uzun süredir denetim altında tuttuğu para arzında da artışlar var (Kaynak TCMB, Haftalık Para ve Banka İstatistikleri, Milyar TL.)

| 2016 | 2017 | Artış (%) | 2.018,0 | Artış (%) | 2019 | Artış (%) | |

| Dolaşımdaki Para | 111,8 | 119,1 | 6,5 | 123,4 | 3,6 | 145,0 | 17,5 |

| M1 | 382,3 | 449,6 | 17,6 | 512,5 | 14,0 | 712,8 | 39,1 |

| M2 | 1.406,7 | 1.624,6 | 15,5 | 1.941,0 | 19,5 | 2.457,5 | 26,6 |

| M3 | 1.450,7 | 1.675,8 | 15,5 | 1.988,0 | 18,6 | 2.575,2 | 29,5 |

Tabloya göre dolaşımdaki para (nakit banknot ve madeni para) miktarında 2019 yılında ciddi bir artış olmuş görünüyor. Benzer artışlar geniş para arzı tanımları olan M1, M2 ve M3’de de söz konusu. Demek ki 2019 yılında para arzı artmış. Artış oranları enflasyonun üzerinde. Bu artışlar da büyümeyi destekleyici gelişmeler. Ne var ki enflasyon üzerinde olumsuz etkiler yaratacak.

Özetle söylemek gerekirse 2018 yılının son çeyreğinde küçülmeye başlayan, 2019 yılının ilk iki çeyreğinde küçülmeye devam eden, üçüncü çeyrekte yüzde 0,9 gibi düşük bir büyüme sergileyen ekonomi son çeyrekte geçen yılın eksi büyümesinin yaratacağı baz etkisinden de destek alarak yüzde 5 dolayında bir büyüme yakalayacak gibi görünüyor. Baz etkisi 2020 yılının ilk iki çeyreğinde geçen yılın ilk iki çeyreğindeki küçülme nedeniyle devam edecek gibi görünmektedir. Hatta çok düşük büyümenin görüldüğü üçüncü çeyrekte de büyüme devam edebilir. Türkiye’nin CDS primindeki düşüşün devam etmesi, gelişmiş ekonomilerin 2020’de parasal genişleme ve düşük faiz politikasını sürdürmesi, yüksek getiri sunan Türkiye’ye yabancı kaynak girişlerinin yüksek olmasına yol açacak, bu da büyümeyi destekleyecek gibi görünüyor.

Büyümeye dönüşün maliyeti; cari açığın artmaya başlaması, bütçe açığının (geçmiş yıllara göre) hızla artması, parasal genişlemenin de etkisiyle enflasyonun bir süre sonra yeniden artışa geçecek olması olacak. Buna karşılık bu dönüşün; işsizliğin düşüşü, GSYH ve kişi başına gelir artışı, dış borç yükünün düşmesi gibi yararları görülecek.

Türkiye ekonomisi, bir kez daha parasal ve mali araçları kullanarak büyümeye dönüşü sağlama yolunu seçti. Bu tercih kısa dönemde doğru olabilir. Uzun dönemde sürdürülebilir kılınması için parasal araçların yanında sanayi ve tarım üretimine yönelerek yola devam etmek gerekiyor.