Mahfi Eğilmez – 11.12.2014

Hafta içinde üçüncü çeyrek büyüme oranı yüzde 1,7 olarak açıklandı. Bu oran beklentilerin altında geldi. Sanayi üretiminin üçüncü çeyrekteki büyümesi yüzde 3,8 olduğu için, tarımdaki düşüşe karşın yüzde 2,5 – 3 aralığında bir büyüme oranı gerçekleşmesi bekleniyordu. Veriler özel nihai tüketim harcamalarındaki artışın yalnızca yüzde 0,2 olduğunu gösteriyor. GSYH’nın yüzde 70’ini bu kalemin oluşturduğunu dikkate alırsak büyümenin niçin düşük çıktığını anlamak mümkün olabilir. İç talebin katkısının bu kadar düşük olmasına karşın dış talep (ihracat artışı) yüzde 8’e ulaşmış bulunuyor. Bunun büyümeye katkısı yaklaşık 2,5 puan kadar oldu. Büyümenin daha da düşmesini dış talep ile buna destek olan kamu cari harcamaları (kamu kesimi tüketim harcamaları) artışı (yüzde 6,6) engelledi. İthalatın katkısı yüzde – 1,8 ile eksi 0,7 puan oldu.

Cari açıkta düşüş devam ediyor. Ocak Ekim 10 aylık dönemde yıllıklandırılmış cari açık 45,7 milyar dolara geriledi. Bu gelişmenin temel nedeni dışticaret açığının (ihracat – ithalat farkı) azalmasına, net hizmet geliri (turizm vb kalemlerindeki gelir – gider farkı) artışı olarak karşımıza çıkıyor. İhracat ve hizmet gelirleri artmaya devam ederken ithalat artışındaki yavaşlama sürüyor. Hizmet giderleri de hizmet gelirleri kadar hızlı artmıyor. Dolayısıyla aradaki fark kapanıyor.

Bugünkü durum yılsonunda gerçekleşmiş olsaydı büyümemiz yüzde 2,8 (ilk 9 aylık büyüme) ve cari açığımız da yüzde 5,6 (ilk 10 aya göre yıllıklandırılmış cari açık) olacaktı. Büyümede yaşanan hızlı düşüşe karşın cari açığın hala yüksek bir düzeyde seyretmesi karşımızdaki finansman sorununun ne kadar ciddi olduğunu gösteriyor. Potansiyel büyüme oranı yüzde 5 olan bir ekonomi, büyümesini yüzde 2,8’e kadar düşürdüğü halde cari açığı hala yüzde 5,6 gibi dünyanın en yüksek açıklarından birisinde duruyor.

Önümüzdeki dönemde bize en çok yardım edecek gelişme petrol fiyatlarının bugünkü düzeylerde devam etmesi olacaktır. Bu, bize hem cari açığı düşürmede hem de enflasyonu denetim altında tutma açısından yardımcı olacak en büyük payandadır. Buna karşılık doların değerlenmeye devam etmesi olasılığı bu payandayı en fazla zayıflatan unsur olacaktır.

Şimdi biraz grafiklere bakalım.

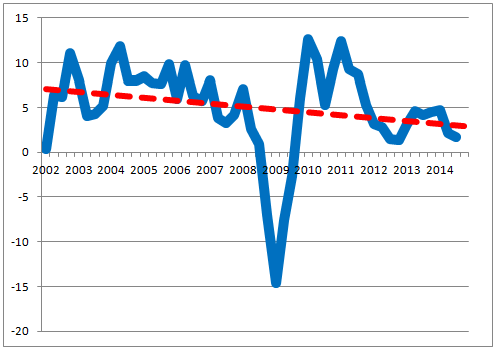

İlk grafiğimiz 2002 yılından bu yana çeyrek dönemler itibariyle büyüme oranlarını gösteriyor. Grafikteki kırmızı noktalı çizgi eğilim çizgisidir. Eğilim çizgisi bize büyümedeki negatif gidişi gösteriyor. Türkiye’nin bir süre potansiyel büyümesinin üzerine çıkamayacağını tahmin ediyoruz.

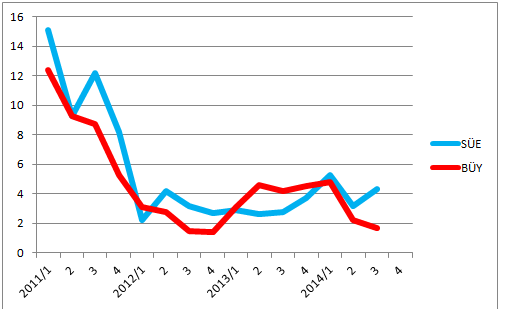

İkinci grafik, 2011 yılından bu yana çeyrek dönemler itibariyle sanayi üretim endeksindeki değişim (SÜE) ile büyüme oranı (BÜY) arasındaki ilişkiyi gösteriyor. Son dönemde sanayi üretimiyle büyüme arasında ortaya çıkan kopukluk ilginç. Çünkü Türkiye’nin büyümesi genellikle sanayi üretimiyle paralel giden bir büyümedir.

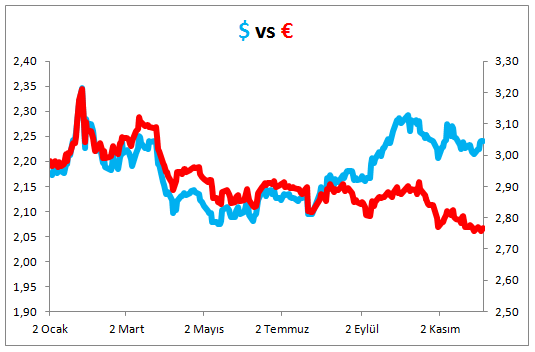

Son grafik yılbaşından bu yana USD ve Euro’nun TL ile arasındaki ilişkiyi gösteriyor. Bu, bizim açımızdan cari açıktan daha önemli bir denge. Çünkü bizim gelirlerimizin ağırlığı Euro ile giderlerimizin ve borçlanma maliyetlerimizin ağırlığı da Dolar ile. Dolayısıyla bu ikisi arasındaki fark Dolar lehine açıldıkça bizim gelirimiz azalırken maliyetlerimiz yükseliyor.