Bütçe Açığındaki Büyük Düşüş Gerçek mi İllüzyon mu?

Ocak – Kasım bütçe açığı 20,4 milyar lira oldu. Yılsonu bütçe açığı tahmini 278,3 milyar liraydı. Yılsonuna bir ay kala 20,4 milyar liralık bütçe açığı ve 272,2 milyar liralık faiz dışı fazla ilginç bir görünüm ortaya koyuyor. Şeytan ayrıntıda gizlidir diyerek ayrıntılara da bir göz atalım.

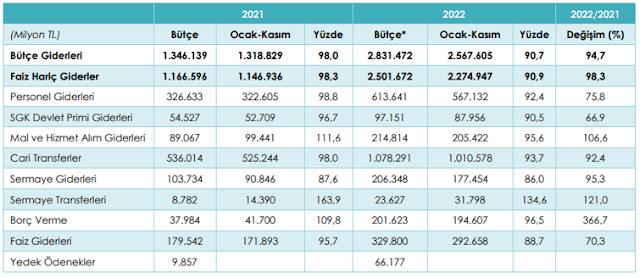

Önce bütçe giderlerine bir bakalım (kaynak: Hazine ve Maliye Bakanlığı, Aylık Bütçe Gerçekleşme Raporu, Kasım 2022.)

TÜİK tarafından açıklanan Ocak – Kasım enflasyonu yüzde 62,35 olduğuna göre bütçe giderleri bu dönemde enflasyonun yaklaşık 32 puan üzerinde gerçekleşmiş. Gider kalemleri içinde en ciddi artışlar mal ve hizmet alım giderleri, sermaye transferleri ve borç verme kalemlerinde görülüyor. Sermaye transferleri ve borç verme kalemleri asıl olarak KİT’lere yönelen giderler. KİT’lerin ucuz fiyatla ürün satmasını desteklemek üzere bu kalemlerden para verildiği anlaşılıyor. Adına görev zararı demeden bir çeşit görev zararı uygulaması yapıldığını söylememiz mümkün.

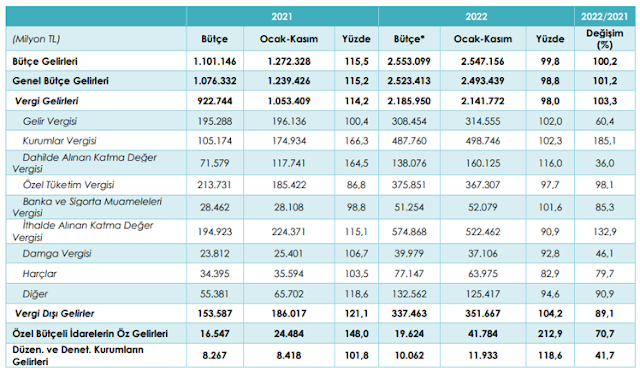

Şimdi de bütçe gelirlerine bakalım (kaynak: Hazine ve Maliye Bakanlığı, Aylık Bütçe Gerçekleşme Raporu, Kasım 2022.)

Bütçe gelirleri yüzde 100’ün üzerinde artışla bütçe giderlerinden daha fazla arttığı için açığı küçültücü yönde etki yapmış görünüyor. Bütçe gelirleri arasında en ciddi artışlar kurumlar vergisi, ithalde alınan KDV ve ÖTV’de görülüyor.

Başta bankalar olmak üzere kurumların açıkladıkları kârlar bütün zamanların rekorunu kırdığına göre kurumlar vergisindeki bu artış normal görülebilir. Ne var ki eğer enflasyon muhasebesi uygulanıyor olsaydı ne bu kârlar ne de bu yükseklikte kurumlar vergisi tahsilatı olacaktı.[i] Hükümet, enflasyon muhasebesi uygulatmayarak kurum kârlarının yükselmesini ve dolayısıyla tahsil edilen kurumlar vergisinin de yükselerek bütçeyi desteklemesini sağlıyor. Kurumlar vergisi tahsilâtında bu şekilde ortaya çıkan artış bir çeşit ek vergi olarak düşünülebilir. İthalde alınan KDV’deki artış ithalat tutarlarına bakıldığında hiç de tuhaf değil. Türkiye, ithalat rekorları kırarken ithalde alınan KDV’nin de ciddi artışlar göstermesi normal.

Borçlanma Limiti Niçin Artırılıyor?

4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun’un 5’inci maddesi yıl içinde bütçe açığı tahmini kadar net borçlanma yapılmasına izin veriyor: “Yılı bütçe kanununda belirtilen başlangıç ödenekleri toplamı ile tahmin edilen gelirler arasındaki fark miktarı kadar net borç kullanımı yapılabilir.” Aynı maddenin devamında bu limitin yüzde 10’a kadar artırılabileceği hükme bağlanıyor.[ii] 2022 yılı bütçe açığı tahmini 279,5 milyar lira olduğuna ve Temmuz ayında kabul edilen 2022 yılı Bütçe Kanununda Değişiklik Yapılmasına İlişkin Kanunda da bu konuda bir düzenleme olmadığına göre net borçlanma limiti 279,5 milyar liradır. Bu limitin yüzde 10 artırılması imkânı bulunmaktadır. Oysa bu yıl ilk on bir ayda kadar yapılan net borçlanma tutarı 350 milyar lirayı bulmuş durumdadır. (https://www.hmb.gov.tr/kamu-finansmani-istatistikleri içinde Hazine Nakit Gerçekleşmeleri tablosu.) Buna göre Cumhurbaşkanlığı Kararıyla artırma imkânını saysak bile Kasım sonu itibarıyla 70,5 milyar liralık yasa dışı bir borçlanma yapılmış durumdadır (Aralık ayında buna eklenen miktarı hesaba katmıyoruz.) Benzer bir durum 2017 yılında yaşanmış ve hükümet bu sorunu yasa dışı yetki kullanımı gerçekleştikten epeyce sonra yasa çıkararak aşmıştı.[iii] Bu kez de bu sorunu aşabilmek için hazırlanan madde torba kanuna eklenerek TBMM’ye sevk edilmiş bulunuyor. Buna göre borçlanma limiti 493 milyar liraya çıkarılacak. Bu aşamada iki tespit ve bir soru var. İlk tespit: Konuyu düzenleyen temel yasa olan 4749 Sayılı yasa borçlanmanın bütçe kanunu ile öngörülen limite ulaştığında durmasını öngörüyor. Oysa limite ulaşıldıktan sonra yasal düzenleme olmadığı halde yetkisiz borçlanma devam etmiş bulunuyor. İkinci Tespit: Borçlanmaya limitin ötesinde devam edilmesi için önce limit artırımı yapan bir yasal düzenleme yapılması sonra limitin aşılması gerekirdi. Bir başka ifadeyle bu konu, demokrasinin temel taşlarından birisi olan ‘bütçe hakkı’ açısından, önceden izin alınarak çözülmesi gereken bir sorundu. Sonradan onay (icazet) alınarak çözümlenmesi parlamentonun onay yetkisinin elinden alınması anlamına geliyor. Ve Soru: Yukarıda değindiğimiz şekilde eğer bütçe açığı gerçekten düşüyorsa borçlanma limitinin 213,5 milyar lira yükseltilmesinin anlamı nedir?

Toplum bu tür yetki dışı yaklaşımlara öylesine alıştı ki 2017’de pek çok itiraz eleştiri yöneltilen bu meseleye bu kez birkaç kişi dışında kimseden itiraz gelmiyor.

[i] Yİ-ÜFE endeksindeki artışın, içinde bulunulan dönem dâhil son üç hesap döneminde yüzde 100’den ve içinde bulunulan hesap döneminde yüzde 10’dan fazla olması halinde gelir ve kurumlar vergisi mükelleflerinden kazançlarını bilanço esasına göre tespit edenlerin mali tablolarını enflasyon düzeltmesine göre düzenlemeleri gerekmektedir (Vergi Usul Kanunu mükerrer 298 inci madde.)

[ii] Madde 5 – Malî yıl içinde 1 inci Maddede belirtilen ilkeler ve malî sürdürülebilirlik de dikkate alınarak yılı bütçe kanununda belirtilen başlangıç ödenekleri toplamı ile tahmin edilen gelirler arasındaki fark miktarı kadar net borç kullanımı yapılabilir. (Değişik ikinci fıkra: 16.7.2008-5787/3 md.) Borçlanma limiti değiştirilemez. Ancak borç yönetiminin ihtiyaçları ve gelişimi dikkate alınarak, bu limit yıl içinde en fazla yüzde beş oranında artırılabilir. Bu miktarın da yeterli olmadığı durumlarda, ilave yüzde beş oranında bir tutar, ancak Cumhurbaşkanı kararı ile artırılabilir. Bütçenin denk olması durumunda da borçlanma, anapara ödemesinin en fazla yüzde beşine kadar artırılabilir.

[iii] https://www.mahfiegilmez.com/2017/09/butce-finansmannda-tuhaflklar.html