BIST100 endeksinin güne pozitif bir başlangıç yapmasını bekliyoruz. Haziran vadeli BIST30 kontratı Cuma akşam seansını 40 puan artıda tamamladı. Bu sabah Asya borsaları karışık bir görünüm sergilerken, ABD vadeli endeksleri pozitif işlem görüyor.

BIST100 endeksinde 14.125, 13.938-13.734 (boşluk) ve 13.567 seviyeleri destek bölgesi olarak izlenmektedir. Direnç tarafında ise 14.402 (Cuma gününün yükseği 14.358), 14.613 (14.583), 14.729 (boşluk) ve 14.876 seviyeleri takip edilmektedir.

Bu hafta küresel makroekonomik gündem oldukça yoğun olacak. Perşembe günü ABD’de Haziran ayı Tarım Dışı İstihdam verisi açıklanacak. Üç ay üst üste güçlü istihdam artışının ardından, Haziran verisi ekonominin gücü hakkında önemli sinyaller verecek. Fed’in Haziran toplantısında verdiği sıkılaşma yanlısı mesajların ardından Eylül ayında faiz artırımı ihtimali fiyatlanıyor. Bu hafta Fed Başkanı Warsh ve ECB Başkanı Lagarde, Portekiz’de düzenlenecek merkez bankacılığı konferansında bir araya gelecek. Çarşamba günü ise Euro Bölgesi Haziran ayı enflasyon verisi açıklanacak.

Temmuz ayının piyasalar açısından görece hareketli geçmesini bekliyoruz. 3 Temmuz Cuma günü Haziran ayı enflasyon verisi açıklanacak. Ankara’da 7-8 Temmuz tarihlerinde NATO Zirvesi düzenlenecek. 17 Temmuz’da Fitch, 24 Temmuz’da ise Moody’s Türkiye’ye ilişkin kredi notu değerlendirmelerini açıklayacak. TCMB Para Politikası Kurulu toplantısı ise 23 Temmuz’da gerçekleşecek. Meclis’in normal takvime göre 1 Temmuz’da tatile girmesi gerekirken çalışmalarına devam edecek olması da önemli gündem başlıklarından biri olacaktır.

Çeşitli anketlere göre ekonomistlerin Haziran ayı enflasyon tahmini %0,90-1,00 aralığında oluşmaktadır. Böyle bir durumda yıllık enflasyonun 50-60 baz puan gerileyerek %32,0-32,1 bandına inmesi beklenmektedir. Mayıs ayında TÜFE aylık %1,71, yıllık ise %32,61 artmıştı. Son Para Politikası Kurulu toplantı özetinde, öncü verilerin enflasyonun ana eğilimindeki düşüşün Haziran ayında da sürdüğüne işaret ettiği belirtilmiş, özellikle kira enflasyonundaki yavaşlama eğilimi vurgulanmıştı.

Yine çeşitli anketlere göre yıl sonu politika faizi beklentisi %34-35 bandında bulunmaktadır. Piyasalar, 23 Temmuz’daki TCMB toplantısında herhangi bir faiz değişikliği beklemezken, ilk faiz indirimi için öne çıkan tarih 10 Eylül toplantısıdır. Bizim beklentimiz ise piyasa fiyatlamalarına kıyasla daha temkinlidir. İlk faiz indiriminin 22 Ekim toplantısında gerçekleşeceğini ve yıl sonunda politika faizinin %35 seviyesinde olacağını öngörüyoruz.

Orta Doğu’daki gelişmelerin TCMB’nin para politikası patikasını şekillendireceğini düşünüyoruz. Ancak mevcut aşamada tahminlerimizi değiştirmek için henüz erken olduğu görüşündeyiz. TCMB’nin faiz indirim sürecine başlamadan önce piyasayı fonladığı oranı yeniden resmi politika faizi olan %37 seviyesine çekmesi gerektiğini düşünüyoruz. Beklentimiz, TCMB’nin mevcut %40 fonlama oranını Temmuz ve Eylül toplantılarında kademeli olarak %37’ye indireceği yönündedir. Ardından Ekim ve Aralık toplantılarında 100’er baz puanlık indirimlerle yıl sonunda politika faizinin

%35 seviyesine gerilemesini bekliyoruz. Bu tahminimizin temel varsayımı, enflasyonun yılı %29 seviyesinde tamamlamasıdır.

Son iki ayda bir miktar hızlanmış olmakla birlikte döviz kurlarındaki sakin seyir korunmaktadır. Yılbaşından bu yana ABD doları TL karşısında

%8,4 değer kazanmıştır. Ocak-Nisan döneminde aylık ortalama %1,22 yükselen dolar/TL kuru, Mayıs ayında %1,47, Haziran ayında ise (1-26 Haziran) %1,79 yükselmiştir. Yılbaşından bu yana ortalama yükseliş hızının yılın geri kalanında korunması halinde dolar/TL kurunun yılı yaklaşık 50-51 TL seviyelerinde tamamlaması mümkün görünmektedir. Haziran ayındaki yükseliş temposunun yılın geri kalanında da sürmesi durumunda ise yıl sonu kurunun 51-52 TL bandında oluşabileceği değerlendirilmektedir. Bu seviyeler, piyasadaki genel yıl sonu beklentisi olan 51-52 TL aralığıyla uyumludur. Bizim yıl sonu kur tahminimiz de 52 TL seviyesindedir.

Borsa İstanbul, 1 Temmuz Çarşamba itibarıyla yürürlüğe girecek üçüncü çeyrek endeks değişikliklerini açıkladı. BIST30 endeksinde herhangi bir değişiklik olmayacak. BIST100 endeksinden AGHOL, TABGD ve TUREX çıkarılırken, yerlerine ESEN, IEYHO ve ODINE dahil edilecektir.

VESTL, mevcut konsolide kredilerinin geri ödeme planı ve vade yapısının şirketin konsolide nakit akışıyla uyumlu hale getirilmesi amacıyla finansal yeniden yapılandırma başvurusunda bulundu. 1Ç26 itibarıyla VESTL’in konsolide net borcu 100 milyar TL seviyesindedir. Şirketin elinde 2 milyar TL nakde karşılık 55 milyar TL kısa vadeli borç ve 47 milyar TL uzun vadeli borç bulunmaktadır. Son 12 aylık FAVÖK ise 3 milyar TL zarar seviyesindedir. Benzer şekilde VESBE de finansal yeniden yapılandırma başvurusunda bulunmuştur. VESBE’nin 1Ç26 itibarıyla 269 milyon TL nakdine karşılık 18 milyar TL kısa vadeli ve 8 milyar TL uzun vadeli borcu bulunmaktadır.

Heidelberg, AKCNS’ta gerçekleştirdiği %39,72 oranındaki pay alımının ardından SPK’ya zorunlu pay alım teklifi başvurusu yaptı. Pay alım teklifi fiyatı hisse başına 260,25 TL olarak belirlendi. Bu fiyat, Cuma kapanış fiyatı olan 188,20 TL’ye göre %38 yukarı yönlü potansiyel taşımaktadır. Pay alım teklifi fiyatı, fiili alımın başlayacağı günden önceki iş günü TCMB tarafından açıklanacak USD alış kuru üzerinden hesaplanacaktır. Hesaplanan fiyatın 260,25 TL’nin üzerinde olması halinde yeni fiyat geçerli olacak, altında kalması halinde ise taban fiyat olan 260,25 TL esas alınacaktır.

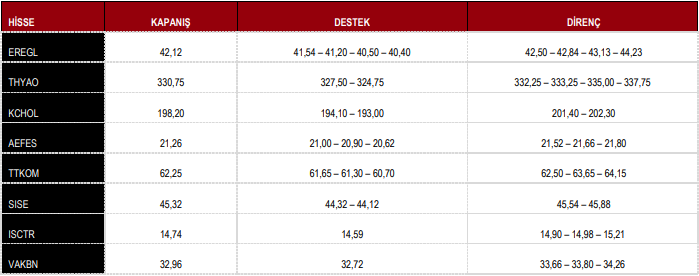

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %0,10 yükseliş ile 14,274 puandan tamamladı.

DESTEK 14.125 13.938 13.734 13.567

DİRENÇ 14.613 14.876 15.167 15.204

Kaynak: ICBC Yatırım Günlük Bülten