BIST100 endeksinin güne yatay bir açılışla başlamasını bekliyoruz. Nisan vadeli BIST30 kontratı, akşam seansında 87 puan ekside kapattı. Dünkü negatif havanın ardından Asya borsaları ve ABD vadeli işlemlerinde görülen tepki alımlarına paralel bir açılış ihtimali bulunsa da, hafta sonuna ilişkin risk ve belirsizlikler gün içi oynaklık üzerinde etkili olabilir.

BIST100 endeksinde 12.632 ile 12.533-12.433 (haftalık dip) seviyeleri destek olarak öne çıkmaktadır. Yukarı yönlü hareketlerde ise 12.978, 13.168 boşluk seviyesi, ardından 13.298 ve 13.441 (haftalık bazda) direnç seviyeleri olarak takip edilmektedir.

Hafta başından bu yana süren iyimser hava dün itibarıyla sona erdi. ABD ile İran arasındaki görüşmelere ilişkin çelişkili açıklamalar ciddi satış baskısına yol açtı. S&P 500 %1,7, Nasdaq ise %2,4düşüşlegünü tamamladı. Başkan Trump’ın piyasaları rahatlatmak amacıyla verdiği beş günlük sürenin dolmasına yaklaşılırken belirsizlikler devam etmektedir. Bununla birlikte artan enerji fiyatlarının yarattığı enflasyonist baskı öne çıkmakta olup, OECD’nin küresel ekonomilere ilişkin enflasyon tahminlerini yukarı yönlü revize ettiği son raporunda da bu durum vurgulanmıştır. Yurt içinde ise bankacılık endeksinin %3,3 gerilediği ortamda BIST100 endeksi günü %1,8düşüşletamamladı. Bu sabah Asya piyasaları ve ABD vadeli işlemleri pozitif seyretmektedir.

Önümüzdeki hafta yurt içinde Pazartesi günü Mart Ekonomik Güven Endeksi (Şubat: 100,7), Salı günü Şubat işsizlik oranı (Ocak: %8,1) ve Şubat dış ticaret dengesi (Ocak: 8,3 milyar dolar açık), Çarşamba günü Mart imalat PMI (Şubat: 49,3) ve Cuma günü Mart ayı enflasyon verisi (Şubat: %2,96; Mart beklenti: %2,35) takip edilecektir.

ABD tarafında ise Salı günü Şubat JOLTS açık iş sayısı (Ocak: 6,94 milyon), Çarşamba günü Mart ADP özel sektör istihdamı ve Şubat perakende satışlar (Ocak: %-0,2), Perşembe günü Şubat dış ticaret dengesi (Ocak: 54,5 milyar dolar açık), Cuma günü ise Mart tarım dışı istihdam ve işsizlik oranı (Şubat: %4,4) verileri izlenecektir.

Yakın vadede en önemli makro veri, 3 Nisan’da açıklanacak Mart ayı enflasyon verisi olacaktır. TCMB, 12 Şubat tarihli Enflasyon Raporu’nda, Şubat sonrası gıda enflasyonunda en olumsuz dönemin geride kalacağını ve enflasyonun ana eğiliminin Mart-Nisan döneminde geçen yılın Kasım- Aralık seviyelerine yaklaşacağını belirtmişti. Ancak son gelişmeler doğrultusunda Mart ayı enflasyon beklentisi %2,3 civarında şekillenmektedir.

TCMB’nin Temmuz 2025 tarihli analizine göre, ham petrol fiyatlarındaki %10’luk artış tüketici enflasyonunu yaklaşık 1 puan artırmakta ve bir yıl sonrasında yaklaşık 0,8 puanlık kalıcı etki yaratmaktadır. Kur üzerindeki baskının artması halinde bu etkinin daha yüksek olabileceği değerlendirilmektedir. TCMB, yılın ilk Enflasyon Raporu’nda 2026 yılı için ortalama petrol fiyatını 61 dolar olarak varsaymıştı. Ancak yılbaşından bu yana Brent petrol ortalaması yaklaşık 77 dolar seviyesinde gerçekleşmiştir. Petrol fiyatlarının yılın geri kalanında 100 dolar civarında seyretmesi durumunda, %25 seviyesindeki konsensüs enflasyon beklentisinin %30’a yükselebileceğini öngörüyoruz. S&P son raporunda enflasyon tahminini %29’a, OECD ise %27’ye yükseltmiştir.

TCMB’nin enflasyon hedeflerinde olası bir revizyonun, 14 Mayıs’ta yayımlanacak bir sonraki Enflasyon Raporu’nda duyurulması beklenebilir. 12Şubat tarihli raporda TCMB, 2026 yılı için orta nokta hedefini %16 seviyesinde korurken belirsizlik aralığını %15-21 olarak güncellemiştir.

Artan petrol fiyatlarının TCMB’nin para politikası üzerinde de etkili olmasını bekliyoruz. Son ankete göre, 22 Nisan PPK toplantısında politika faizinin %37 seviyesinde sabit tutulması beklenmektedir. Bununla birlikte bazı ekonomistler faiz artışı ihtimalini de gündeme getirmektedir. Artan jeopolitik risklere rağmen TCMB’nin rezervleri aracılığıyla kur oynaklığını yönetmeye devam edeceğini ve politika faizinde değişiklik olmasa dahi makroihtiyati önlemlerle TL’nin cazibesini koruyacağını düşünüyoruz.

Orta Doğu’daki gerilimin sürmesi halinde TCMB’nin 11 Haziran toplantısında faiz indirimi için alanının sınırlı olacağını değerlendiriyoruz. Özellikle Nisan ayında da enflasyonun %2,5 civarında gerçekleşmesi durumunda, olası bir faiz indirimi yatırımcıların TL dışı varlıklara yönelmesine neden olabilir. Faiz indirimleri açısından en kritik unsurlardan biri, TCMB hedefleri ile hanehalkı ve reel sektör enflasyon beklentilerinin yakınsamasıdır. TCMB’nin son yayımladığı sektörel beklenti anketine göre, hanehalkının %85’i önümüzdeki 12 ayda enflasyonun düşmesini beklememektedir (Ocak: %75, Şubat: %80). Reel sektörün enflasyon beklentisi ise %33 seviyesine yükselerek mevcut yıllık enflasyonun üzerine çıkmıştır.

BDDK’nın haftalık verilerine göre, 19 Mart haftasında toplam krediler haftalık bazda yatay seyretti. TL krediler haftalık bazda %0,4 oranında azalırken, dolar cinsinden YP krediler yatay seyretti. TL kredilerinin 13 haftalık hareketli ortalama artış oranı %29,9’a geriledi. Perakende kredilerin trend büyümesi %33,3 ile keskin bir düşüş gösterirken, ticari kredilerin trend büyümesi de %27,9 ile daha düşük oldu. TL mevduat %1,0 oranında azalırken, dolar cinsinden YP mevduat da altının değer kaybetmesi nedeniyle haftalık bazda %1,0 oranında azaldı. Parite etkisinden arındırılmış bazda, yurt içi yerleşiklerin YP mevduatı haftalık 839 milyon dolar arttı. TL kredi-mevduat oranı %91,9 ile daha yüksek oldu. TL mevduat toplam mevduatların %59,3’ünü oluşturdu. Toplam takipteki krediler haftalık 5,7 milyar TL artarak 664,8 milyar TL’ye ulaştı. Takipteki krediler oranı%2,66’ya hafif yükseldi. Sektörün net YP pozisyonu, %5’lik (kısa/uzun) pozisyon düzenleyici eşiğine kıyasla %0,5’lik uzun pozisyona yükseldi. Yerel mevduat bankaları %2,1 ile kısa pozisyon tutan tek grup olmaya devam ederken, diğer tüm banka grupları uzun pozisyon tuttu.

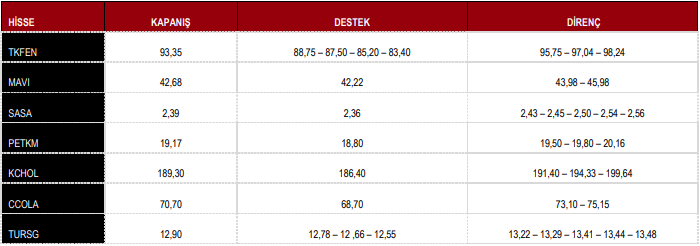

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %1,83 düşüş ile 12.727 puandan tamamladı.

DESTEK 12.632 12.533 12.433 12.011 11.810

DİRENÇ 13.298 13.441 13.718 13.896 13.967

Kaynak: ICBC Yatırım Günlük Bülten