BIST100 endeksinin güne yatay pozitif bir açılışla başlamasını bekliyoruz. Nisan vadeli BIST30 kontratı, dün akşam seansını 37 puan ekside kapadı.

BIST100 endeksinde yukarı yönlü hareketlerde 13.286 boşluk, 13.456 direnç olarak izlenirken, 13.718 seviyesi ise boşluk (gap) olarak takip edilmektedir. Bu seviyelerde satışlar görülebilir.Aşağıyönlü harekette 12.956 dün bırakılan boşluk, 12.880 destek, 12.702 boşluk destek olaraköne çıkmaktadır.

Bugün Para Politikası Kurulu toplantı tutanakları yayınlanacak. Bir hafta vadeli repo ihale faiz oranının %37’de sabit tutulduğu toplantıda Ocak ayındaki metinde yer alan adımların büyüklüğü, enflasyon görünümü odaklı, toplantı bazlı ve ihtiyatlı bir görünümünün yaklaşımla gözden geçirilmektedir ifadesi metinden çıkarılırken, enflasyonun ana eğiliminin Şubat ayında yataya yakın seyrettiği belirtilmişti.

Yurtdışında Fed’in faiz oranı kararı ve tahminleri takip edilecek. Ayrıca, ABD’de ÜFE (önceki: %0,3) ve fabrika siparişleri (önceki: -0,7%) verileri açıklanacak. Perşembe günü Avrupa Merkez Bankası (ECB), İngiltere Merkez Bankası (BOE) ve Japonya Merkez Bankası (BOJ) faiz kararlarınıaçıklayacak.

2025 yılı Aralık ayındaüçüyenin karşı oy kullandığı toplantıda ABD Merkez Bankası (Fed), beklentilere paralel şekilde politika faizini 25 baz puan indirerek %3,50-3,75 aralığına çekti. 2026 yıl sonu faiz oranı beklentisi %3,4, 2027 yıl sonu faiz oranı beklentisi ise %3,1 seviyesinde kalırken, 2026 için bir faiz indirimi beklentisi ortayaçıkmıştı.27-28 Ocak tarihli FOMC toplantı tutanaklarında ise, bazı Fed yetkilileri, yeni indirimlerin ancak enflasyonda daha fazla ilerleme sağlandıktan sonra gündeme alınabileceğini belirtmişti.

Küresel piyasalarda, Hürmüz Boğazı’ndaki gelişmelere bağlı olarak petrol fiyatındaki artış ana gündem olmaya devam ediyor. Petrol fiyatındaki yükseliş, enflasyon ve dolayısıyla faiz beklentilerinde artışa sebep olurken piyasalarda belirsizlik ve volatiliteyi artırıyor. Bu akşam Fed’in vereceği mesajlar ve jeopolitik konularda yaşanacak haberakışırisk iştahının yönünü belirleyecek ana unsurlar olacak. Ekonomistler 2026 yılında Fed’in faiz indirimi beklemezken, ABD ve İsrail’in İran’a yönelik saldırılarının uzaması durumunda, Fed ve diğer büyük merkez bankalarında faiz artırımı

olasılığı gündeme gelebilir. ABD Başkanı Trump, yaptığı açıklamada İran’la savaşın bu hafta olmasa da çok yakında biteceğini belirtmişti.

Öte yandan, Çin, Trump’ın, Mart sonunda Pekin’e yapmayı planladığı ancak ertelenmesini talep ettiği ziyarete ilişkin ABD ile iletişimde olduklarınıaçıkladı. Pazartesi günü Beyaz Saray Basın Sözcüsü, ziyaretin tehlikede olmadığını ancak ertelemenin olası olduğunu belirtmişti.

Türkiye’nin risk primi, İran saldırılarının başladığı Şubat ayının sonundan bu yana 40 baz puanın üzerinde arttı. Jeopolitik riskler devam ettiği sürece, 22 Nisan’daki Para Politikası Kurulu toplantısında TCMB’nin faiz indirimine gitmeme ihtimalinin yüksek olduğunu ve TCMB’nin bir sonraki faiz indiriminin en erken Haziran toplantısına ertelenebileceğini düşünüyoruz. Hatırlanacağı üzere, TCMB’nin Mart ayı Piyasa KatılımcılarıAnketi’nde, 2026 yılı sonu için beklenen TÜFE %24,11’den %25,38’e yükselirken, Mart ayı için TÜFE beklentisi %2,18 olmuştu. Aynı ankete göre, Nisan ayı PPK toplantısında haftalık repo faizi oranının %37,00’da kalması bekleniyor. TCMB’nin enflasyon hedeflerindeki olası bir değişiklik, 14 Mayıs’ta yayınlanacak bir sonraki Enflasyon Raporu’nda açıklanabilir.

TCMB Konut Fiyat Endeksi açıklandı. Konut Fiyat Endeksi Şubat ayında, aylık %1.8, yıllık %26.4 arttı. 2026 yılı Şubat ayında bir önceki aya göre %1,8 oranında artan Endeks, bir önceki yılın aynı ayına göre nominal olarak %26,4 oranında artarken, reel olarak %3,9 oranında azaldı.

Borsa İstanbul’da 19 Mart Perşembe günü yarım gün işlem yapılacak ve takas gerçekleşmeyecek. 17 Mart Salı tarihli işlemlerin takası 23 Mart Pazartesi, 18-19 Mart tarihli işlemlerin takası ise 24 Mart Salı günü gerçekleştirilecek.

MAVI 4Ç25’te 11,9 milyar TL net satış, 1,9 milyar TL FAVÖK, 60 milyon TL net zarar açıkladı. (konsensüs:11,9 milyar TL net satış, 1,7 milyar TL FAVÖK, 145 milyon TL net kâr).

TCELL 9 Aralık’ta hisse başına brüt 4 TL (net 3,40 TL) temettü ödeyeceğini açıkladı.

Rekabet Kurulu, çimento sektöründe geniş kapsamlı bir inceleme başlattı. Pazarın yapısını ve firma davranışlarını mercek altına almayı hedefleyençalışma, sektördeki rekabetçi dinamikleri bütünüyle analiz etmeyi amaçlıyor.

TOASO 23 Mart Pazartesi günü hisse başına brüt 20,00 TL (net 17,00 TL) temettü dağıtacak.

KCHOL Olağan Genel Kurul toplantısı bugün 16.00’da yapılacak. Şirket, 25 Mart’ta hisse başına net 5,805 TL temettü ödemesine ilişkin yönetim kurulu kararı almıştı.

TERA 700 milyon TL olan sermayesinin tahsisli olarak ve toplam satış hasılatı 50 milyar TL olacak şekilde belirlenecek pay satış fiyatına göre hesaplanacak toplam nominal sermaye tutarı kadar artırılmasına karar vererek SPK’ya başvurdu.

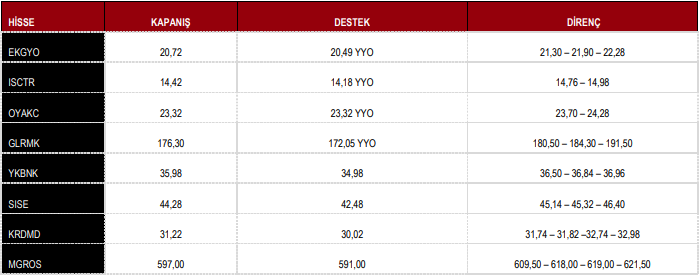

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %2,01 yükseliş ile 13.217 puandan tamamladı.

DESTEK 12.880 12.702 12.533 12.433

DİRENÇ 13.456 13.718 13.896 13.967 14.093

Kaynak: ICBC Yatırım Günlük Bülten