BIST100 endeksinin güne yatay-pozitif bir açılışla başlamasını bekliyoruz. Şubat vadeli BIST30 kontratı, akşam seansında %-0,07 ile %0,46 aralığında işlem gördü.

BIST100 endeksinde 13.521 (boşluk) ve 13.402 seviyeleri önemli destekler, 13.106 ise diğer önemli boşluk seviyesidir. 13.912, 13.998 ve 14.329-14.373 seviyeleri direnç olarak izlenebilir. Yatay bandın kırılması durumunda aşağı ya da yukarı yönlü yaklaşık 596 puanlık bir marj oluşabileceğini düşünüyoruz.

Bugün yılın ilk Enflasyon Raporu yayımlanacak. Son raporda TCMB, 2026 yılı enflasyon tahminini %16, üst bandını ise %19 olarak korumuştur. Bu tahminler ile piyasa beklentileri arasında belirgin bir fark bulunmaktadır. 2025 yılında Şubat-Aralık döneminde 11 aylık kümülatif enflasyon %25 olarak gerçekleşmiştir. TCMB’nin bu yıl için %16 hedefi doğrultusunda kalan 11 ayda kümülatif enflasyonun %11, yani aylık ortalama %0,92 seviyesinde gerçekleşmesi gerekmektedir. Bu çerçevede, yılın ilk raporu olması nedeniyle merkez tahminde değişiklik beklememekle birlikte, %13-19 olan tahmin aralığının üst bandında 2-3 puanlık bir revizyon yapılabileceğini düşünüyoruz.

Bugün ABD Haftalık İşsizlik Başvuruları (beklenti: 215 bin; önceki: 231 bin) ve İkinci El Konut Satışları (beklenti: 4,2 milyon) verileri izlenecek. Dün ABD işsizlik oranı %4,3 (beklenti: %4,4) ve Tarım Dışı İstihdam verisi 130 bin (beklenti: 67 bin) olarak gerçekleşti. Önceki gün zayıf gelen perakende satışların da etkisiyle Fed’in bu yılki ilk faiz indirimine ilişkin beklentiler Temmuz ayına ötelendi. 17 Haziran için faiz indirim olasılığı piyasalarda %59, 29 Temmuz için ise %74 olarak fiyatlanıyor.

ABD Temsilciler Meclisi, Trump’ın Kanada tarifelerine karşı hazırlanan tasarıyı kabul etti. Ukrayna Devlet Başkanı Zelenskiy, Rusya’nın da istekli olması halinde savaşın yaz aylarına kadar sona erebileceğini belirtti.

Önümüzdeki hafta Pazartesi günü ABD piyasaları kapalı olacak. Yurt içinde Ocak ayı Bütçe Dengesi (önceki: 528 milyar TL açık), Çarşamba günü ABD Dayanıklı Mal Siparişleri ve Sanayi Üretimi, Cuma günü ise yurt içinde Şubat ayı Kapasite Kullanım Oranı, ABD 4. Çeyrek büyüme verisi ve Kişisel Tüketim Harcamaları Fiyat Endeksi izlenecek.

Yarın TCMB’nin aylık Piyasa Katılımcıları Anketi yayımlanacaktır. Önceki ankette yıl sonu enflasyon tahmini %23 olarak açıklanmıştı. Asgari ücret artışı son iki yılda yıllık enflasyon açısından iyi bir gösterge olmuştur. 2024’te %49’luk artış sonrası yıllık enflasyon %44, 2025’te %30’luk artış sonrası ise %31 olarak gerçekleşmiştir. Bu yıl %27 olarak belirlenen artış sonrasında yıl sonu enflasyon beklentilerinin %23-25 bandına yerleştiği görülmektedir.

Bununla birlikte, aynı ankette Ocak ayı TÜFE tahmini %3,76 (gerçekleşen: %4,84), Şubat ayı tahmini ise %2,05 idi. Ancak ilk göstergeler, Şubat ayında gıda enflasyonunun Ocak ayına kıyasla daha yüksek olabileceğine ve aylık artışın %3’ü aşabileceğine işaret etmektedir. Bu durumda, yıl geneli enflasyon tahminlerinin %25-26 bandına yükselmesini bekliyoruz.

Bir sonraki Para Politikası Kurulu toplantısı 12 Mart tarihinde yapılacaktır. Ocak ayında PPK, bir hafta vadeli repo ihale faiz oranını %38’den %37’ye (konsensüs: %36,5) indirmişti. Piyasalar bu toplantıda da 100 baz puanlık bir indirimi fiyatlamaktadır. Son toplantı metninde, öncü verilerin Ocak ayında aylık tüketici enflasyonunun gıda öncülüğünde arttığına, ana eğilimdeki artışın ise sınırlı kaldığına işaret ettiği belirtilmişti. Ocak ayı Fiyat Gelişmeleri Raporu’nda ise alkollü içecekler ve tütün grubunda maktu ÖTV güncellemesini takiben alkollü içecek fiyatlarında artış izlendiği, tütün grubunda vergi güncellemesinin etkisinin Şubat ayında görüleceği ifade edilmiştir.

KCHOL, 2025 yılında 22,0 milyar TL net kâr elde etti (2024: 1,7 milyar TL). Kombine faaliyet kârı %9 artışla 155,5 milyar TL’ye ulaşırken, enerji %38, otomotiv %29 ve finans %24 katkı sağladı. Enerji segmenti yüksek ürün marjları ve yüksek kapasite kullanım oranı sayesinde konsolide net kâra 13,4 milyar TL katkı sağladı. Otomotiv segmenti yoğun fiyat rekabeti ve enflasyonist maliyet artışlarına rağmen güçlü ihracat pazarı ve rekor iç pazar sayesinde net kâra 17,7 milyar TL katkıda bulundu. Dayanıklı tüketim segmenti ise zorlu piyasa koşulları nedeniyle net kârı 4,4 milyar TL aşağı çekti. Güçlü operasyonel performansa rağmen, enflasyon muhasebesi nedeniyle finans segmenti 589 milyon TL zarar açıkladı. Solo net nakit pozisyonu Eylül sonundaki 874 milyon ABD doları seviyesinden 815 milyon ABD dolarına geriledi. Şirket 2024 yılında 33,4 milyar TL temettü geliri elde ederken, 17,5 milyar TL temettü ödemesi yaptı. Hisse, tahminlerimize göre net aktif değerine göre %41 iskontoyla işlem görmektedir.

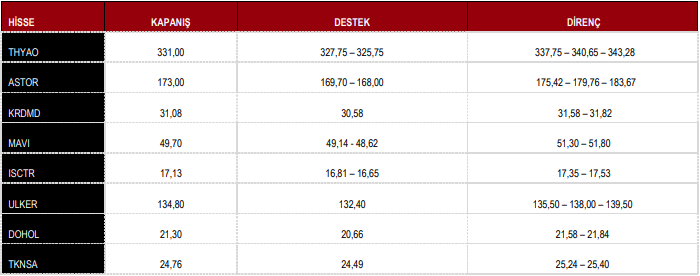

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %0,07 düşüş ile 13.788 puandan tamamladı.

DESTEK 13.521 13.402 13.262 13.106

DİRENÇ 13.912 13.998 14.329 14.373 14.870 15.022

Kaynak: ICBC Yatırım Günlük Bülten