Piyasa Özeti

Endeksin güne yatay bir seyirle başlamasını bekliyoruz…

Dün ABD’de açıklanan verilere bakıldığında dayanıklı mal siparişleri ve tüketici güven endeksinin beklentilerden daha zayıf olması dikkat çekiyor. Mevcut durumda ekonomide “yumuşak iniş” görünümü devam ederken piyasadaki yüksek faiz indirimi beklentilerinin törpülendiğini ve faiz indirimi beklentilerinin Fed projeksiyonlarıyla daha uyumlu hale geldiğini görüyoruz. Piyasalara döndüğümüzde ABD endekslerinin Dow Jones hariç ılımlı pozitif yönde günü tamamlandığını görüyoruz. ABD vadeli endeks kontratları ise hafif ekside işlem görüyor. Önümüzdeki dönemde açıklanacak verilere bağlı olarak Fed beklentileri şekillenmeye devam edecektir. Yoğun bir veri haftasında olduğumuz için Fed beklentileri odakta kalmaya devam edecektir. Bugün ABD’de 4. çeyrek büyüme ve kişisel harcamalar, Avrupa’da ise güven endeksleri takip edilecek.

Dün kredi kartlarında taksitin kaldırıldığına dair çıkan haberler yurt içi piyasalarda tedirginlik yarattı. Hazine ve Maliye Bakanı Mehmet Şimşek’in iddiaları yalanlarken Orta Vadeli Program’a paralel politikaların sürdürüldüğünü ifade etti. Öte yandan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar kapsamında yapılan değişiklikle geçmişe dönük döviz yükümlülüklerinin bir kısmında dövizle ödeme esnekliği getirildi. Hatırlanacağı gibi geçtiğimiz dönemde Kur Korumalı Mevduat ve diğer sınırlamalarla Liralaşma politikası yürütülmüştü. Yeni ekonomi yönetimi ise faiz artırımları ve sadeleşme adımları gerçekleştirmekte. Söz konusu değişikliğin dövizde değerlenme beklentilerini destekleyebileceğini tahmin ediyoruz. Bununla birlikte sadeleşme ve öngörülebilirliğin artmasının orta vadede yatırımcı iştahını artıracağını tahmin ediyoruz. Ek olarak kısa vadede enflasyondaki yükselişin de borsa için destekleyici olarak görülebilir.

USD kuru genel olarak ılımlı yükselişini sürdürürken 32 sayılı kararda değişiklik haberine paralel erken saatlerde 31,30 seviyelerine doğru ataklar görüldü. Sonrasında dengelenen kur son olarak dünkü seviyenin hafif üzerinde 31,16 seviyesinde işlem görüyor. Türkiye’nin 5 yıllık CDS primi de düne göre hafif artışla 290 civarında bulunuyor.

BIST100 endeksi Salı günü %1,66 oranında azalış ile 9179 seviyesine geriledi. Gün içinde MIATK, REEDR hisselerinin yanında ALCTL, MOBTL, ATATP gibi diğer teknoloji hisselerindeki yükselişler ile XBLSM bilişim sektör endeksleri en çok yükselen olurken EREGL öncülüğünde KCAER, ERCB, CEMTS hisselerinde pozitif fiyatlama görülmesi ile XMANA metal ana sanayi diğer yükselen alt sektör endeksi oldu. XTRZM turizm, XINSA inşaat, XSGRT sigortacılık sektör endeksleri ise sırası ile en çok kaybedeneler oldu. Günün sonunda endekse katkısı bakımından değerlendirildiğinde EREGL, KCAER hisseleri endekse en çok pozitif katkı sağlayanlar olurken ASELS, THYAO, BIMAS, TCELL, ISCTR gibi hisselerinin zayıf seyri endeksi aşağı çekti.

Teknik olarak bakıldığında 9400 direncinin aşılamaması ardından satış baskısının güçlendiği görülürken 9180 destek seviyesi civarında günlük kapanış gerçekleşmiştir. Endeks Aralık ayından beri devam eden yükselen eğilim içinde sınırlı bir düzeltme sürecine girerken, aşağıda 9000-9100 destek bölgesi pozitif eğilimin devamı açısından kritik önem taşımaktadır. Bu seviyeler altında teknik görünümde bir bozulma söz konusu olabileceği gibi destek seviyeler üzerinde kalındığı sürece pozitif görünüm bir şekilde korunacak olup, alımların tekrar devreye girmesi ile 9250-9400 direnç seviyelerine doğru yeni bir deneme gerçekleşebilir. Mevcut teknik görünüm içinde endeksin yeni güne yatay bir seyirle başlamasını bekliyoruz.

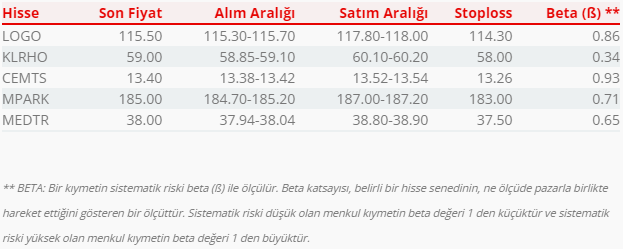

Bugün hareketli olmasını beklediğimiz hisseler: LOGO, KLRHO, CEMTS, MPARK, MEDTR

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul