Piyasa Özeti

Endeksin güne alıcılı bir seyirle başlamasını bekliyoruz…

Cuma günü ABD’de makro gündem sakindi. ABD’de piyasalar haftanın son işlem gününü satıcılı seyirle tamamladı. Bu sabah vadeli tarafta ise negatif seyir hakim. Hafta sonu ise New York Fed Başkanı Williams’ın açıklamalarını takip ettik. Williams, ekonomiye yönelik genel görüşünün temelde bir aylık verilere dayanarak değişmediğini ve enflasyonun Fed’in %2’lik hedefine doğru ilerlemesinin biraz inişli çıkışlı olabileceğini belirtti. Bununla birlikte, bir noktada kısıtlayıcı para politikasını geri çekmenin uygun olacağını düşündüğünü ve muhtemelen de bu yılın sonlarına doğru olmasının daha uygun olacağını ifade etti. Bu hafta ABD’de veri takvimi oldukça yoğun. Açıklanacak kritik verilere bakıldığında, 4.çeyrek büyüme verilerinin ikinci okuması Çarşamba günü, manşet ve çekirdek kişisel tüketim harcamaları deflatörü Perşembe günü ve S&P Global imalat PMI ile birlikte Michigan Üniversitesi verileri de Cuma günü açıklanacak.

Bu sabah Asya piyasalarında ise karışık seyir hakim.

Yurtiçinde Cuma günü Şubat ayı reel sektör güven endeksi, Şubat ayı kapasite kullanım oranı ve Ocak ayı yabancı turist girişleri verileri açıklandı. Mevsimsel etkilerden arındırılmış reel sektör güven endeksi bir önceki aya göre hafif düşüş göstererek 102,9 puandan 102 puana geriledi. Şubat ayında hafif gerileme gösterse de endeks eşik seviye olan 100’ün üzerinde kalmaya devam ediyor. Şubat ayı kapasite kullanım oranı ise önceki ayki %76,2 seviyesinden hafif yükselerek %76,4 oldu. Ocak ayındaki yabancı turist girişi ise yıllık bazda %2,1 artış gösterdi. Önceki ayki veri %3,5 artış yönünde gerçekleşirken, son aylarda hem sezon dışı olunması hem de geçen yıl görülen önemli ölçüdeki artışlardan sonra artış trendinin hafif yavaşladığı görülüyor. Bu hafta yurt içi takvimde Çarşamba günü açıklanacak Ocak ayı dış ticaret istatistikleri, Perşembe günü açıklanacak 4.çeyrek büyüme verileriyle birlikte Cuma günü açıklanacak Şubat ayı S&P Global imalat PMI endeksi verileri haftanın en kritik verileri olarak öne çıkıyor.

Genel olarak bakıldığında bu sabah USD kuru yükselişine devam ederek 31,10 seviyesine ulaştı. Türkiye’nin 5 yıllık CDS primi ise 288 puan bandında seyretti.

BIST100 endeksi Cuma günü %0,29 ve haftalık olarak %1,34 oranında artış ile 9374 seviyesine yükseldi. Geçtiğimiz hafta XBLSM bilişim sektör endeksi INDES, REEDR, MIATK, ARDYZ ve LOGO hisselerindeki yükselişler ile haftayı lider tamamlarken XUTEK teknoloji sektör endeksi onu takip etti. Diğer taraftan XSGRT sigortacılık, XMANA metal ana sanayi, XMADN madencilik ve XKMYA kimya gibi önemli sektör endeksleri haftayı ekside tamamladı. Özellikle bu sektörlerde TURSG, EREGL, KOZAL, TURPS ve SASA hisselerindeki zayıf performanslar dikkat çekti. Geçtiğimiz hafta güçlü performans gösteren hisseler ise KONTR, OYAKC, BERA, HALKB, TOASO, TTRAK , ALARK olarak kaydedildi. BIST100 hisseleri arasında ASELS, THYAO, ISCTR, SAHOL endekse en çok katkı sağlayanlar olurken TURPS, SASA, EREGL hisselerindeki zayıf performans ise endekse olumsuz yansıdı.

Teknik olarak bakıldığında geçtiğimiz hafta 9400 direnç seviyesine takılan endekste oluşan yatay seyre rağmen genel olarak pozitif görünüm devam ediyor. Dolar bazlı grafikte ise 297$-304$ aralığında bir fiyatlama gerçekleşiyor. Diğer yandan son günlerdeki yatay seyir ile teknik indikatörlerde oluşan soğuma işaretleri yakından takip ediliyor. Endeksin haftaya alıcılı bir seyirle başlamasını beklerken gün içinde 9400 direncinin aşılması ile 9500 ve üzeri seviyelere doğru yükseliş eğiliminin devam edebileceğini düşünüyoruz. Aşağıda ise 9285-9180-9100 seviyeleri olası düzletmelerde öne çıkabilecek destek noktaları olarak izlenebilir.

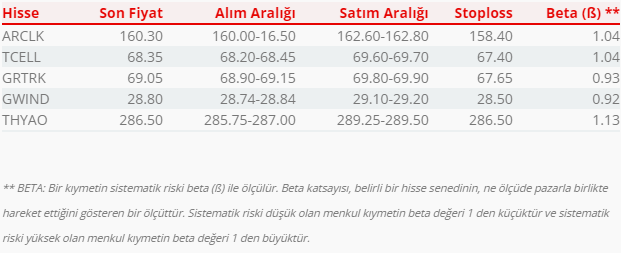

Bugün hareketli olmasını beklediğimiz hisseler: ARCLK, TCELL, GRTRK, GWIND, THYAO.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul