Piyasa Özeti

ABD’de endeksler teknoloji hisselerindeki satış baskısı ve Fed kararı öncesi bekle-gör eğilimiyle karışık kapandı; Dow Jones %0,64 artışla 51.999,67 puanda rekor tazelerken, S&P 500 %0,57düşüşle7.511,35 puana, Nasdaq %1,15 kayıpla 26.376,34 puana geriledi. Petrol fiyatlarındaki düşüş ve tahvil faizlerindeki geri çekilme finansallar ve döngüsel sektörleri desteklerken, bankacılık hissesi JPMorgan’ın %4,00 yükselişi Dow’daki pozitif ayrışmayı güçlendirdi; buna karşın yarıiletken tarafında Nvidia %2,37, AMD %7,30, Broadcom %4,37 ve Micron Technology %6,18 gerileyerek S&P 500 ve Nasdaq üzerinde baskı yarattı. SpaceX’in uzay ve yapay zekâ temalı iş modeliyle üçüncü işlem gününde %4,83 yükselmesi ve Anysphere’i 60 milyar USD değerlemeyle satın alma anlaşması, teknoloji içinde seçici iştahın sürdüğünü gösterdi.

Avrupa’da Stoxx Europe 600 %0,25 artışla 636 puana, FTSE 100 %0,61 artışla 10.494,21 puana, DAX 40 %0,07 artışla 24.910,41 puana, CAC 40 %0,75 artışla 8.447,27 puana yükseldi; ABD-İran mutabakatı, Almanya ZEW güvenindeki iyileşme ve AB-ABD ticaret anlaşmasının onaylanması risk algısını destekledi.

Brent’in 80 USD altına gerilemesi ve WTI’ın 75,53 USD seviyesine inmesiyle enerji maliyeti ve enflasyon kanalı üzerinden fiyatlandı. Buna karşın Fed’in Kevin Warsh başkanlığındaki ilk toplantısı öncesinde faiz patikasına ilişkin beklentiler netleşmiş değil. Citadel Securities Eylül ayından itibaren faiz artışı riskine dikkat çekerken, Citi Research bu yıl faiz indirimi görüşünü koruyor; bu nedenle Fed iletişimi kısa vadeli fiyatlamalar açısından kritik olacak.

Trump’ın İran’ın nükleer silaha dönmesi halinde “inanılmaz sonuçlarla” karşılaşacağı ve uranyum için amaçlarının “sahip olmak değil yok etmek” olduğu açıklamaları jeopolitik risk başlığı olarak izlenirken, 19 Haziran’da Bürgenstock’ta imzalanması beklenen ABD-İran mutabakatı,İran’ın300 milyar USD kalkınma fonuna erişimi ve tankerlerin Hürmüz öncesi Orta Doğu’ya yönelmesi enerji arzı algısını şekillendiriyor.

Asya’da Nikkei %0,75 yükselişle 69.926,57 puanda yarı iletken ekipmanı şirketi Lasertec öncülüğünde, KOSPI %0,86 artışla 8.801,33 puanda elektrik ve gaz sektörü ile Gaon Cable desteğinde, CSI 300 %0,12 artışla 4.890,33 puanda bilgi teknolojileri ve ACM Research Shanghai öncülüğünde yükselirken, Hang Seng %0,25düşüşle24.432,23 puana geriledi ve properties sektörü ile Laopu Gold baskı yarattı.

Piyasalarda son durum itibarıyla ABD vadelileri pozitif, Euro Stoxx 50 vadelileri hafif negatif; DXY 99,5 civarında, VIX 16,41’e yükselirken, ABD 10 yıllık faizi %4,43, Japonya 10 yıllık faizi %2,595 seviyesinde ve altın 4.325 USD civarında izleniyor.

Yurt içinde perakende ticaret satış hacminin nisanda aylık %1,70 azalması, ticaret satış hacminin %2,70 gerilemesi ve TCMB Konut Fiyat Endeksi’nin mayısta aylık %1,70 artmasına rağmen yıllık reel %6,10 düşmesi büyüme-tüketim algısında soğumaya işaret etti.

BIST100 güne 14.482,86 puandan %0,25 artışla başladı, 14.417,90-14.575,31 bandında hareket etti ve günü %0,32 yükselişle 14.493,09 puanda kapattı; işlem hacmi 191,82mlr TL oldu. Madencilik %3,59 ve teknoloji %3,52 ile pozitif ayrışırken, tekstil-deri %2,57 geriledi. Endekse en yüksek pozitif katkı savunma sanayi hissesi ASELS, enerji ekipmanları üreticisi ASTOR ve holding hissesi KCHOL’den geldi. Buna karşın perakende hissesi BIMAS, rafineri şirketi TUPRS ve finansman temalı KTLEV negatif katkıda öne çıktı.

Teknik olarak 14.550-14.620-14.760 direnç, 14.440 ve 14.370 ilk destek noktaları. Mevcut görünümde ana destek bölgesi 14.230 üzerinde yatay-pozitif momentum korunabilir, alternatif senaryoda 14.000 desteğine doğru zayıflama görülebilir.

Günün ana takvim başlığı 21:00’de ABD Fed Faiz Kararı ve Makroekonomik Projeksiyonlar, 21:30’da Fed Başkanı Warsh’ın Basın Toplantısı olacak. Ek olarak Halkbank davasına ilişkin New York saatiyle 09:00’da, TSİ 16:00’da yapılacak duruşma yakından takip edilecek. Halkbank ile ABD Adalet Bakanlığı arasındaki anlaşmaya ilişkin ABD mahkemesinin bugünkü duruşması bankacılıkta volatilite yaratabilecek mikro gündem olarak öne çıkıyor.

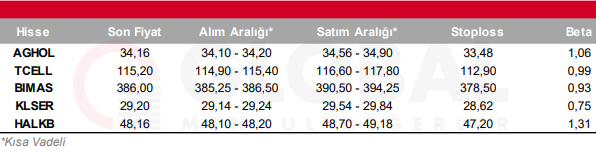

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul