Piyasa Özeti

ABD’de Dow Jones %0,26düşüşle52.498,64, S&P 500 %0,79 kayıpla 7.515,34 ve Nasdaq %1,55 gerilemeyle 25.873,18’de kapandı; Avrupa’da ise Stoxx Europe 600 %0,01düşüşle641,01 olurken DAX %0,19 artışla 25.114,25, FTSE 100 %0,01 yükselişle 10.498,29 ve CAC 40 %0,31 kazançla 8.364,65’e çıktı; daha olumlu bir görünüm söz konusu oldu.

ABD’de Dow Jones endeksini yazılım şirketi Salesforce %4,84 desteklerken, S&P 500 ve Nasdaq’ta teknoloji hisseleri geriledi; dijital reklam şirketi AppLovin %12,60 düştü, rafineri şirketi Valero Energy %5,38 yükseldi. Avrupa’da enerji şirketi Shell %2,32, DAX’ta kimyasal dağıtım şirketi Brenntag %3,63 yükselirken, seyahat ve eğlence liderliğinde hava yolu şirketi Lufthansa %4,14 geriledi.

Morgan Stanley, teknoloji dışı hisse başına kar artışının %10,00’u aşmasını yükselişin genişlemesini destekliyor.

Trump İran gemilerine yönelik ablukayı yenileyip diğer kargolardan %20,00ödeme isterken, Hürmüz’ün “gardiyanı” olacağını, sonunda boğazı kontrol edeceğini ve İran’ı gece ile ertesi gün çok sert vuracağını söyledi. ABD Merkez Kuvvetler Komutanlığı (CENTCOM) saldırıların beş saatte tamamlandığını bildirirken İran, ABD müdahalesine izin vermeyeceğini açıkladı; buna karşın Trump anlaşmanın halen mümkün olduğunu belirtti.

ABD-İran saldırıları sonucu Brent dün %9,60, yeni günde %2,80 yükselerek 85,64USD’ye ulaştı ve enflasyon kaygılarını güçlendirdi. Hisse senetleri ve tahviller birlikte düştü.

Fed Yönetim Kurulu Üyesi Christopher Waller, çekirdek enflasyonun yüksek gelmesi halinde yakın vadede faiz artırımının değerlendirilebileceğini belirtirken, Fed Başkanı Kevin Warsh’ın Kongre sunumu öncesinde temmuz toplantısında 25 baz puanlık faiz artırımı olasılığı %10,00’un altından yaklaşık %50,00’ye yükseldi.

ABD’nin Haziran bütçeaçığı120 milyar USD ile 132,8 milyar USD beklentisinin altında kaldı.

Asya’da bu sabah yapay zeka çözülmesinde KOSPI %5,30’a kadar düşerken bellek çipi üreticisi SK Hynix, %15,00 kaybın ardından %5,00 daha geriledi. Fakat bu soğuk duşun ardından KOSPI %0,89 artıya döndü. CSI 300 %0,72 yükselirken telekomünikasyon hizmetlerinde elektronik malzeme üreticisi Shengyi Technology %10,00 prim yaptı.

Çin’de ihracat %27,00, ithalat %36,00 arttı ve ticaret fazlası 125,6bn USD oldu.

ABD vadelileri yatay, Euro Stoxx 50 vadelileri %0,60 ekside; DXY 101,2, VIX 17’nin altında, ABD 2 yıllık faizi %4,25’in üzerinde, ABD 10 yıllık faizi %4,62, Japonya 10 yıllık faizi %2,735 ve ons altın 4.020,96USD ile risk algısı temkinli.

Türkiye’de Mayıs cariaçığı1,459 milyar USD ile 1 milyar USD beklentisini aşarken açık 37,3 milyar USD’ye ulaştı; altın ve enerji hariç denge 3,626 milyar USD fazla verdi. JPMorgan 2026 sonu enflasyonunu %29,00, politika faizini %35,00, cariaçığı48 milyar USD ve USD/TL’yi 51,4; 2027 sonu USD/TL’yi 61,7 öngörürken, Goldman Sachs cari açığın yıl sonunda GSYİH’nin %3,50’sine ve 60 milyar USD’ye çıkmasını bekliyor. Buna karşın Commerzbank TL üzerindeki baskının sürebileceğini belirtirken USD/TL 47,04, iki yıllık tahvil faizi %40,93, 10 yıllık faiz %33,90 ve beş yıllık CDS 229 baz puanda.

Cumhurbaşkanı Erdoğan’ın 750 milyar TL’lik Yatırım Taahhütlü Avans Kredi Programı ve 250 milyar TL’lik paketle imalat sanayine 1 trilyon TL kredi açıklaması finansmanı desteklerken, İSO Başkanı Erdal Bahçıvan paketi üretim, yatırım, istihdam ve ihracat açısından önemli buldu.

Bu ortam içerisinde BIST 100 dün %1,60 kayıpla 14.092,02’de kapandı; hacim 158,5 milyar TL oldu. Bilişim ve iletişim sektörleri pozitif ayrışırken bilişim şirketi MIATK %9,97, telekom yazılım şirketi ODINE %3,59 yükseldi. Finansal kiralama- faktoring, factoring şirketi DSTKF sert düşüşle; madencilik sektörü ise altındaki gerilemeyle %4,60, ulaştırma petrol maliyetlerinin artması ile %3,20 düştü.

Teknik olarak endekste 14.000 destek seviyesi üzerinde tepki yükselişi beklentileri devam ederken, beklentilerin aksine bir fiyatlama olması durumunda 13.910-13.820-13.725 destek seviyelerine doğru teknik bozulma devam edebilir. 14.000 üzerinde yukarı yönlü tepki yükselişlerinde ise 14.250-14.325-14.400-14.500 direnç seviyelerindeki fiyatlamalar takip edilecek.

Genel Değerlendirme: Petrol ve kısa vadeli faizlerdeki yükseliş yatırımcıları yapay zeka hisselerinden enerji, finansal şirketler ve teknoloji dışı kar büyümesine yöneltiyor. Buna karşın Çin ticaretindeki güç ve diplomatik kanalın açık kalması panik fiyatlamasını sınırlarken, Türkiye’de sanayi finansman paketi TL varlıklardaki etkiyi kısmen dengeliyor. Günün Veri Gündeminde ABD’de 15:30’da açıklanacak TUFE verisi öne çıkıyor. Ayrıca Fed Başkanı Warsh’ın 17:00’deki Kongre sunumu izlenecek.

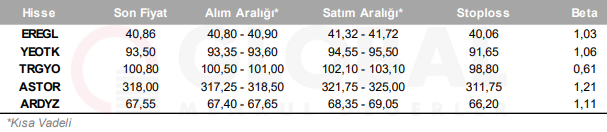

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul