Piyasa Özeti

ABD’de güçlü istihdam verisi (tarım dışı istihdam 130 bin; işsizlik %4,3; ortalama saatlik kazançlar aylık %0,4, yıllık %3,7) sonrası Fed’in ilk faiz indirimi beklentisinin Haziran’dan Temmuz’a ötelenmesi, tahvil getirilerinde yukarı yönü desteklerken hisse endekslerinde gün içi kazanımların zayıflamasıyla daha temkinli bir kapanışa işaret etti (faiz kanalı üzerinden risk iştahı kısmen baskılandı). Dow Jones %0,13 düşüşle 50.121,40’a gerilerken, S&P 500 6.941,47’de yatay kaldı; Nasdaq %0,16 düşüşle 23.066,47’ye indi. Endeks içi ayrışmada Nasdaq 100’de Micron Technology %9,94 ile öne çıkarken, “Yapay zeka kaynaklı endişe satışları” kapsamında CBRE Group %12,2 gibi sert kayıplarla dikkat çekti. Avrupa’da STOXX Europe 600 %0,1 artışla 621,58’e yükselirken, DAX %0,53 düşüşle 24.856,15’e geriledi; FTSE 100 ise %1,14 artışla 10.472,11’e çıkarak enerji ve madencilik hisseleriyle pozitif ayrıştı (emtia maliyeti ve jeopolitik arz riski başlıkları öne çıktı). Bu çerçevede Shell, BP ve Rio Tinto gibi enerji–madencilik hisseleri destekleyici olurken, ABD–İran hattında Trump’ın Netanyahu’ya “İran’la müzakere” vurgusu ve Orta Doğu’ya ikinci uçak gemisi ihtimali petrol tarafında yukarı yönlü algıyı canlı tuttu; Brent 70 USD üzerini test ederken, altın 5.100 USD üzerini test ettikten sonra güçlenen dolar ile 5.058,64 USD seviyesine geri çekildi. Asya’da risk iştahı daha kuvvetli: MSCI Asya Pasifik Endeksi %0,7 artışla rekor tazelerken; Kospi %2,68 yükselişle 5.497,86’ya çıktı ve elektrikli/elektronik ekipman sektörü liderlik etti; Nikkei %0,27 artışla 57.803,76’ya yükseldi; CSI 300 %0,18 artışla 4.722,26’ya çıkarken, Hang Seng %1,11 düşüşle 26.963,53’e geriledi. ABD ve Avrupa vadelileri artıda seyrederken, DXY 96,8 seviyesinde zayıf bir görünüm sergiliyor; ABD 10 yıllık tahvil faizi %4,18 civarında kalırken, petrolün yukarı eğilimi küresel risk algısında dengeleyici bir unsur olarak izleniyor.

İçeride odak TCMB Başkanı Fatih Karahan’ın bugün 10:30’da açıklayacağı yılın ilk Enflasyon Raporu’na kaymış durumda; tahmin aralığı ve ara hedeflere ilişkin verilecek mesajların, özellikle tahvil faizleri ve TL varlıklar üzerinde belirleyici olabileceği değerlendiriliyor. Dün BIST 100 güne %0,49 düşüşle 13.729,36’dan başlarken gün içinde 13.680,91–13.912,94 bandında dalgalandı ve günü %0,07 kayıpla 13.787,82’den tamamladı; işlem hacmi 195,8mlr TL oldu. Endekse puan bazında en yüksek negatif katkı KLRHO (58 puan; hisse %9,97 düşüş) ve ASELS (16 puan; hisse %1,42 düşüş) kaynaklıyken; TCELL (13 puan; hisse %3,39 yükseliş), ASTOR (10 puan; hisse %4,85 yükseliş) ve FROTO (8puan; hisse %3,71 yükseliş) düşüşü sınırladı. Sektör tarafında iletişim %3,12 ile en güçlü performansı gösterirken, turizm %2,31 ile en zayıf sektör oldu; sanayi endeksi %0,87 yükselirken teknoloji endeksi %1,17 geriledi. Teknik görünümde, yukarı yönlü denemelerde 13.900 ve tüm zamanların en yüksek düzeyi olan 13.998 kritik direnç seviyeler olarak izlenirken; olası geri çekilmelerde Bollinger alt bandına denk gelen 13.620 ve 13.480 destek bölgeleri öne çıkıyor; bu çerçevede ana senaryoda küresel risk iştahının destekleyici kalması halinde bankacılık ve seçici sanayi hisselerinde toparlanma eğilimi gündemde kalabilirken, alternatif senaryoda Enflasyon Raporu mesajlarının daha sıkı algılanması durumunda realizasyon baskısının artması olası görünüyor.

Küreselde güçlü ABD istihdam verisinin “faiz indirimi zamanlaması” beklentilerini Temmuz’a ötelemesi, risk iştahını tek yönlü bozmaktan ziyade sektör içi rotasyonu hızlandırıyor; “Yapay zeka kaynaklı endişe satışları” kaynaklı satışlar belirli iş modellerinde yoğunlaşırken, emtia–enerji ve seçici döngüsel hisselerde göreli dayanıklılık öne çıkıyor (faiz kanalı ile bilanço-kâr beklentisi kanalı birlikte çalışıyor). Buna karşın, Asya’da MSCI Asya Pasifik Endeksi’nin rekor tazelemesi ve Kospi’de sektör liderliğinin güçlenmesi, küresel para akışının “bölgesel çeşitlendirme” eğilimini destekliyor. Türkiye’de ise Enflasyon Raporu öncesinde BIST 100’ün dar bantta ve sınırlı negatif kapanışı, hem iç talep verilerinin destekleyici sinyaline hem de tahvil faizlerindeki yukarı harekete aynı anda verilen temkinli bir yanıt olarak okunabilir; bu denge içinde kısa vadede iletişim–seçici sanayi hisselerinde görece güçlü görünüm korunurken, holding ve turizm gibi alanlarda ayrışma daha kırılgan kalıyor.

Türkiye’de 10:00’da TCMB Cari Denge ve Piyasa Katılımcıları Anketi izlenecek; veri seti, iç talep–dezenflasyon tartışmasının piyasa fiyatlamasına nasıl yansıdığına dair gün içi referans oluşturabilir. Almanya’da 10:00’da ÜFE, Euro Bölgesi’nde 13:00’da GSYH ve Dış Ticaret Dengesi takip edilecek; veri akışı Avrupa büyüme algısı ve faiz patikası açısından önemli olacak. ABD’de 16:30’da TÜFE verisi takip edilecek; veri, Fed’in faiz indirimi zamanlaması beklentileri ve dolar–tahvil fiyatlaması açısından günün ana belirleyicisi olacak. Takvim tarafında “Made in Europe” başlığının önümüzdeki hafta Perşembe günü tartışılması bekleniyor.

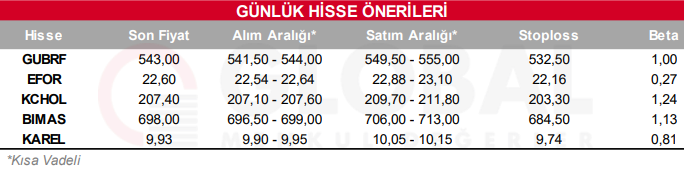

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul