Piyasa Özeti

Küresel görünümde yarı iletken ve yapay zeka teması hisse senetlerini desteklerken, Fed faiz artışı ihtimalinin yeniden fiyatlanması DXY ve tahvil faizleri üzerinden risk iştahını sınırlıyor. Avrupa’da enflasyon gevşemesi faiz beklentilerini yumuşatırken, ABD-İran hattında doğrudan temas eksikliği petrol ve emtia tarafında oynaklığı canlı tutuyor.

ABD endeksleri yarı iletken ve yapay zeka teması öncülüğünde pozitif kapandı; Dow Jones %0,26 artışla 52.319,20, S&P 500 %0,79 yükselişle 7.499,36, Nasdaq %1,52 primle 26.213,72 seviyesine çıktı. Bilgi teknolojileri sektörünün liderliği, Sandisk’in yarı iletken depolama tarafında %10,90, KLA’nın yarı iletken ekipman tarafında %8,38, Nvidia’nın çip sektöründe %2,63 ve AMD’nin yarı iletken tarafında %7,68 yükselişiyle desteklendi.

Avrupa’da DAX %1,50 artışla 24.995,81, Stoxx Europe 600 %0,88 yükselişle 641,73, FTSE 100 %0,12 artışla 10.497,12 ve CAC 40 %0,44 primle 8.404 seviyesinde kapandı; teknoloji sektörü, ASML’nin yarı iletken ekipman alanında %6,79 ve Siemens Energy’nin enerji ekipmanı tarafında %5,56 yükselişiyle öne çıktı.

Almanya’da enflasyonun %2,4 ile beklentiden fazla gevşemesi ve ECB/Demarco’nun petrol fiyatlarındaki düşüş sonrası faiz artışı için acele edilmemesi gerektiği mesajı Avrupa faiz beklentilerini yumuşattı; buna karşın ABD’de JOLTS açık iş sayısının 7,594mn ile beklentiyi aşması Fed faiz artışı fiyatlamasını canlı tuttu.

İran’ın ABD’li üst düzey yetkililerle görüşmeyeceğini açıklaması, Katar’ın Witkoff ve Kushner’ın Doha’ya geldiğini ancak doğrudan görüşme planlanmadığını bildirmesi ve Bessent’in İran petrolünü Çin dışında kimsenin almadığını söylemesi petrol tarafında jeopolitik arz riskini artırdı; Brent %0,69 artışla 73,45 USD ve WTI %0,91 artışla 70,13 USD seviyesine yükseldi. Buna rağmen Hürmüz’den geçen gemi sayısının son haftada %54 artması, İran’nın petrolün %20 daha pahalı satıldığını ve 10-12 günden kısa sürede 40mn varilin üzerinde ihracat yapıldığını açıklaması ve Goldman Sachs/Dart’ın akışlar normalleşince günlük yaklaşık 2mn varil net fazla öngörmesi petrol risk primini sınırlayan karşı unsur oldu.

Asya’da genel hava pozitif; Nikkei %0,85 yükselirken Sumco yarı iletken malzeme tarafında %16,80 prim yaptı; Hang Seng %0,63 ve Kospi %1,58 geriledi, CSI 300 ise %0,05 sınırlı yükseldi. ABD vadelileri aşağı, Euro Stoxx 50 vadelileri yatay seyrederken; DXY 101,338, VIX 16,45, ABD 10 yıllık %4,469, Almanya 10 yıllık %2,857 ve Japonya 10 yıllık %2,705 seviyeleri küresel risk algısında seçici ve faiz duyarlı bir görünüm ortaya koyuyor.

Yurt içinde işsizlik oranı Mayıs’ta %8,2 ile değişmezken,dışticaretaçığı5,61 milyar USD’ye daraldı; hizmet ÜFE aylık %5,23 ve yıllık %38,37 arttı. TCMB’nin döviz cinsi mevduat için TL cinsinden %2,5 ilave zorunlu karşılık uygulamasını kaldırması, buna karşın yabancı para mevduat/katılım fonlarında vadesiz ve 1 aya kadar vadede oranı %32’ye, daha uzun vadede %28’e yükseltmesi bankacılık likiditesi ve kur kanalı üzerinden takip edilecek.

BIST 100 güne %0,26 artışla 14.220,08 puandan başladı, 14.059,15-14.297,12 bandında işlem gördü ve %0,43düşüşle14.121,83 puandan kapandı; işlem hacmi 188,0 milyar TL ile 19 Haziran’dan bu yana en yüksek seviyeye çıktı. Bankacılık %0,14 ve sanayi %0,02 ile sınırlı pozitif kalırken, hizmetler %0,65 ve teknoloji %2,25 geriledi. Endeks üzerindeki baskıda savunma elektroniği tarafında ASELS’in %3,50, gıda perakendeciliğinde BIMAS’ın %1,55, lojistik tarafında PASEU’nun %9,93,çelikte EREGL’nin %1,75 ve telekomda TCELL’in %2,01düşüşüetkili oldu. TUPRS rafineri tarafında %3,74 yükselişle en güçlü pozitif katkıyı sağlarken, DSTKF finansal hizmetlerde %2,04, gayrimenkul hisselerindeki pozitif ayrışma dikkat çekti. Teknik olarak 14.085, 14.000, 13.935 ve 13.820 destek seviyeleri; 14.190, 14.250, 14.350 dirençleri izlenecek. Ana senaryoda 14.000 çevresinde dengelenme çabası kısa vadeli yatırımcı için tepki alanını koruyabilir; buna karşın 14.350 üzerine yerleşme görülmedikçe orta-uzun vadeli yatırımcı açısından seçici kalmak daha dengeli görünüyor. Açılış eğiliminde sınırlı pozitif fiyatlama öne çıkabilir.

Günün Veri Gündemi: Yurt içinde 10:00’da İSO Türkiye İmalat PMI, 12:00’deİstanbul Tüketici Fiyat Endeksi takip edilecek. Yurt dışında Japonya Tüketici Güven Endeksi, Almanya HCOB Global İmalat PMI, Euro Bölgesi HCOB Global İmalat PMI, Euro Bölgesi AB Uyumlu TÜFE, ABD MBA Mortgage Endeksi, ABD ADP Ulusal İstihdam, ABD SP Global İmalat PMI, ABD İnşaat Harcamaları, ABD ISM İmalat PMI, ABD ISM İmalat İstihdam Endeksi izlenecek. Takvim tarafında 3 Temmuz Cuma günü Türkiye enflasyon verisi, 17 Temmuz’da Fitch, 24 Temmuz’da Moody’s raporları, 23 Temmuz’da TCMB PPK, 20 Temmuz’da Çin, 23 Temmuz’da Avrupa, 29 Temmuz’da ABD ve 31 Temmuz’da Japonya faiz kararları takip edilecek.

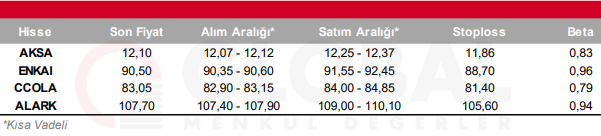

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul