Piyasa Özeti

Endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz…

Küresel piyasalarda birçok ülke Paskalya tatili nedeni ile bugün kapalı olacak. Öte yandan bu sabah Çin’de açıklanan verilere göre imalat sanayinde ekonomik aktivite, Mart ayında 5 ay sonra ilk kez büyüme seyrine girerken son bir yılın en yüksek seviyesine çıktı. Dünya Bankası ise yayınladığı ekonomik raporda, Çin ekonomisinde bu sene görülen toparlanmanın gelişmekte olan Asya-Pasifik ülke ekonomilerini pozitif yönde etkileyeceğini belirtti. Diğer taraftan Çin ve bölge ülkelerde talebin artabileceği, diğer taraftan Rusya kaynaklı arz sorunları yaşanabileceği endişesi ile petrol fiyatlarında yükselişler söz konusu. Bu durumun önümüzdeki süreçte küresel enflasyona etkisi para politikası beklentileri ve dolayısıyla risk iştahı üzerinde de etki yaratabilir.

Yurt içinde 31 Mart yerel seçimleri muhalefetin başarısı ile tamamlanırken bu sonuca bağlı siyasi spekülasyonların bugün piyasalarda fiyatlamalara yansıması yakından takip edilecek. Geçmiş yıllarda yapılan yerel seçimler sonrasında Borsa İstanbul’un ilk tepkisinin genellikle pozitif yönde olduğu görülüyor. Diğer taraftan Cumhurbaşkanı Recep Tayyip Erdoğan seçim sonuçları ardından yaptığı konuşmada ekonomi politikalarına devam mesajı vermesini olumlu buluyoruz. Seçim sonuçları ardından ekonomi yönetiminin uyguladığı sıkılaştırıcı para politikasında bir değişiklik olmayacağını tahmin ediyoruz. Bununla birlikte önümüzdeki dönemde atılacak adımlara dair endişeler kısa vadede kısmi dalgalanmalar yaratabilir.

Genel olarak piyasalara baktığımızda bu sabah ABD vadelileri pozitif bir başlangıca işaret ederken Asya tarafında Japonya hariç alımların ön planda olduğu görülüyor. Yurt içinde dolar kuru sınırlı geri çekilme ile 32,42 seviyelerinde haftaya başlarken Türkiye’nin 5 yıllık CDS primi 310 seviyelerinde bulunuyor.

BIST100 endeksi Cuma günü %0,69, hafta genelinde ise %0,30 oranında yükseliş ile 9142 seviyesinde kapanış gerçekleştirdi. Hafta başında yaşanan oynaklığa rağmen endeks destek seviyelerden gelen alımlarla son iki işlem gününde kayıplarını telafi etmeyi başardı. Bu performans içinde THYAO, AKBNK, TUPRS, SASA, TAVHL hisseleri hafta boyunca endekse en çok katkı sağlayanlar olurken PETKM, TCELL, SISE hisseleri ise zayıf performansları ile endeks üzerinde puan bazlı baskı oluşturanlar oldu. Diğer tarafta Koza grup hisselerindeki (IPEKE, KOZAL, KOZAA) yükseliş ile haftanın en çok yükseleni XMADN madencilik sektör endeksi olurken BTCIM, KONYA, GOLTS gibi çimento hisselerindeki pozitif fiyatlamaya bağlı XTAST taş, toprak ve AKBNK, GARAN ve ISCTR hisselerine bağlı XBANK bankacılık diğer yükselen alt sektör endeksleri oldu. BIST100 hisseleri arasında IZMDC, CANTE, ZOREN, ALFAS, VAKBN hisseleri performansları ile geçtiğimiz hafta diğer dikkat çekenler olarak kaydedildi.

Teknik olarak bakıldığında endeks 8700-8800 destek bölgesinden gelen alımlarla başlayan yükseliş ardından tekrar direnç seviyelere yaklaştı. Belirsizliklerin geride kalması ile endeksin yeni haftaya kısmi alıcılı bir seyirle başlamasını beklerken yukarıda 9200-9310-9400 seviyeleri direnç olarak izlenecek. Son dönemde ortaya çıkan yatay görünüm içinde 9100-9000-8910 seviyeleri ise olası geri çekilmelerde destek noktaları olarak öne çıkıyor.

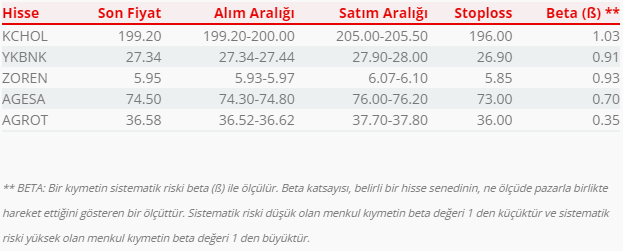

Bugün hareketli olmasını beklediğimiz hisseler: KCHOL, YKBNK, ZOREN, AGESA, AGROT.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul