Piyasa Özeti

Endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz…

ABD’de dün açıklanan çekirdek PCE kişisel tüketim harcamaları verisi beklentilere paralel gelirken Fed üyelerinden temkinli açıklamalar gelmeye devam etti. Veri sonrasında Fed’in faiz indirimine dair beklentiler piyasaları desteklerken ABD’de San Francisco Fed Başkanı Mary Daly ise ekonominin gücü göz önüne alındığında acil bir faiz indirimi ihtiyacı olmadığını vurguladı. Fakat ABD’de bekleyen konut satışlarının Ocak ayında %4,9 ile 5 ayın en büyük düşüşünü kaydetmesi yüksek faiz ortamının etkilerini yansıtması açısından Daly’nin açıklamalarına ters düştü.

Moody’s tarafından yayınlanan “Küresel Macro Görünüm” güncelleme raporunda Fed ve ECB’nin ikinci çeyrek dönemde para politikalarında normalleşmeye başlamalarını beklediklerini açıklarken, Avrupa Merkez Bankası Yönetim Konseyi üyesi Fabio Panetta ise tüketici fiyatlarındaki büyümenin beklenenden daha hızlı yavaşladığını söyleyerek bu ihtimali desteklemiş oldu. Buna rağmen Moody’s küresel ekonomik büyümede sınırlı bir yavaşlama olacağı beklediklerini vurguladı.

Yurt içinde büyüme verileri piyasaların takibindeydi. Türkiye ekonomisi 2023 yılında %4,5 büyüme kaydederken cari fiyatlarla dolar cinsinden GSYH 1,12 trilyon dolar oldu. Cumhurbaşkanı Yardımcısı Cevdet Yılmaz 2023 gibi zorlu bir yılda gerçekleşen bu büyüme rakamının ekonominin gücünü gösterdiğini belirtirken Hazine ve Maliye Bakanı Mehmet Şimşek ise desteklenen yatırım ve ihracatla daha nitelikli büyümeye doğru yol alındığını vurguladı.

Diğer taraftan ABD Senatosunda Türkiye’ye F-16 satışının bloke edilmesini öngören tasarı oylama ile reddedilmesi piyasaları bu sabah olumlu yönde etkileyebilecek bir gelişme olarak ön plana çıkıyor. Hatırlanabileceği gibi ABD yönetimi son olarak Türkiye’ye F-16 satışıyla ilgili kabul ve teklif mektuplarını Ankara’ya iletmişti.

Piyasalara baktığımızda USD kuru ılımlı yükselişini sürdürerek bu sabah 31,3180 civarına yükseldi. Öte yandan ülke riskini yansıtan 5 yıllık CDS primi düne göre hafif azalışla 290 civarında bulunuyor.

BIST100 endeksi Çarşamba günü %1,45 oranında artış ile 9194 seviyesine yükseldi. Böylelikle endeks kritik destek seviyeler üzerinde tepki yükselişi gerçekleştirmiş oldu ve Aralık ayından beri devam eden pozitif eğilim içinde kalmış oldu. Gün içinde Koza grubu hisselerindeki (KOZAL, KOZAA, IPEKE) pozitif fiyatlama ile birlikte XMADN madencilik sektör endeksi ne çok yükselen olurken diğer taraftan ATATP, HTTBT, REEDR, MIATK MOBTL hisselerindeki yükselişler ile XBLSM bilişim sektör endeksi ikinci sırada yer aldı. XMANA metal ana sanayi ise günü negatif tamamlayan tek sektör endeksi oldu. Burada özellikle ERCB ve KRDMB hisselerindeki zayıf performanslar ağırlıkları nedeni ile endeksi oldukça olumsuz etkilediler. BIST100 hisseleri arasında endekse en çok katkı sağlayanlar THYAO, AKBNK, BIMAS ve TCELL olurken EREGL, KCHOL, FROTO, ASELS, KCAER tarafındaki zayıf performanslar endeksi aşağı çekti.

Teknik olarak bakıldığında dolar bazlı grafikte destek olarak takip edilen 290$ seviyesine denk gelen 9100 seviyesinden gelen alımlarla endeks tepki yükselişi kaydetmiş, Aralık ayının sonundan itibaren takip edilen pozitif eğilimini korumak istediğini bizlere göstermiştir. Bununla birlikte endeksin haftanın son işlem gününe hafif alıcılı bir seyirle başlamasını beklerken yukarıda 9240-9310-9400 seviyeleri direnç konumunda bulunmaktadır. Aşağıda ise 9100-9030-8940 seviyeleri satışların tekrar etkili olması ve tepki hareketini devam etmemesi durumunda izlenecek destek seviyeler olarak karşımıza çıkmaktadır.

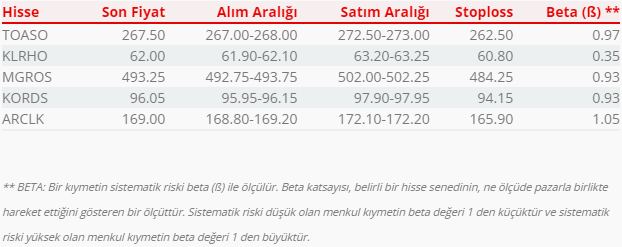

Bugün hareketli olmasını beklediğimiz hisseler: TOASO, KLRHO, MGROS, KORDS, ARCLK

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul