Yatırım Stratejimiz

ABD borsaları yılın ilk yarısının son işlem gününü teknoloji ve yarı iletken hisselerindeki güçlü tepki alımlarının öncülüğünde yükselişle tamamlarken, fiyatlama yatırımcıların jeopolitik riskleri tamamen göz ardı etmediğini ancak ikinci yarıya girerken yeniden büyüme ve yapay zekâ temasına yöneldiğini gösterdi. S&P 500 günü 56,00 puan ve %0,75 yükselişle 7.498,38, Nasdaq Composite 374,62 puan ve %1,45 artışla 26.194,76, Dow Jones 116,17 puan ve %0,22 değer kazanarak 52.298,91 seviyesinde tamamlarken, Russell 2000 yaklaşık %0,5 yükselişle büyük ölçekli teknoloji hisselerinin gerisinde kaldı. Nasdaq’ın pozitif ayrışmasında Nvidia ve Apple başta olmak üzere Mega yedili hisseleri ile çip, bellek ve veri merkezi altyapısı şirketlerine yönelen alımlar etkili oldu. Bu görünüm, yapay zekâ temasından çıkıştan çok, nihai uygulama şirketlerinden donanım ve altyapı tarafına daha seçici bir rotasyona işaret etti. Sektörel bazda bilgi teknolojileri en güçlü grup olurken sanayi ve emtia odaklı şirketler yükselişe eşlik etti; sağlık, gayrimenkul ve temel tüketim hisseleri ise piyasanın gerisinde kaldı. Bankacılık hisseleri yüksek tahvil getirilerinden sınırlı destek bulurken, enerji hisseleri petrol fiyatlarındaki gerileme nedeniyle daha zayıf performans gösterdi. ABD 10 yıllık tahvil getirisi %4,36–%4,38, 2 yıllık getiri %4,10 civarında seyrederken, 2–10 yıl farkı yaklaşık 27 baz puanda pozitif kaldı. Uzun vadeli faizlerin gerilememesine rağmen teknoloji hisselerinin yükselmesi, hareketin faiz desteğinden çok çeyrek sonu pozisyon ayarlamaları ve sektör içi para girişleriyle gerçekleştiğini gösterdi. Dolar Endeksi 101 seviyesinin üzerinde kalırken güçlü dolar yen ve altın üzerinde baskı oluşturdu. Brent petrol 72,92 dolar, WTI 70 dolar civarında seyrederken, ABD–İran geçici mutabakatının arz risk primini azaltması enerji kaynaklı enflasyon baskısının zayıflamasını destekledi. VIX’in 16,45 seviyesine gerilemesi kısa vadeli risk iştahının güçlendiğine işaret etse de piyasa genişliğinin endeks yükselişi kadar kuvvetli olmaması, hareketin ağırlıklı olarak büyük teknoloji hisselerinde yoğunlaştığını gösterdi. Bugün ABD’de saat 15.15’te açıklanacak ADP özel sektör istihdamında yaklaşık 110 bin artış, 16.30’da Fed Başkanı Kevin Warsh’ın konuşması, 16.45’te yayımlanacak S&P Global imalat PMI nihai verisinde 55,7, 17.00’de açıklanacak ISM imalat endeksinde 53,9–54,0 ve aynı saatte duyurulacak mayıs ayı inşaat harcamalarında aylık %0,2 artış bekleniyor.

BIST 100 endeksi, yılın ilk yarısını vadeli işlem ve opsiyon piyasasındaki vade sonu eşleşmeleri ile yabancı yatırımcı satışlarının belirginleştiği zayıf bir kapanışla tamamladı. Endeks gün içerisinde 14.297,12 puanı test etmesine karşın kazanımlarını koruyamayarak 14.059,15 seviyesine kadar geriledi ve günü %0,43 düşüşle 14.121,83 puandan kapattı. İşlem hacmi 188,0 milyar TL olarak gerçekleşirken, ay ve çeyrek sonunun aynı güne denk gelmesi spot piyasa ile VİOP arasındaki pozisyon ayarlamalarını artırdı. Buna karşın yüksek hacmin kalıcı alım üretmemesi, vade sonu satışları ile yabancı yatırımcıların özellikle endeks ağırlığı yüksek hisselerdeki baskısının öne çıktığını gösterdi. BIST 100, ikinci çeyrekte %11,21 yükselirken yılın ilk yarısını %25,40 değer kazancıyla tamamladı. Haziran ayındaki %3,36’lık yükselişe rağmen son haftada yaşanan %4,13’lük gerileme, güçlü nominal getirinin dönem sonunda kâr realizasyonlarıyla karşılaştığını ortaya koydu. Endeks yılın ilk yarısında 11.261,52 puandan 14.121,83 puana yükselerek 2.860,31 puan değer kazandı. Mayıs ayında 15.200 seviyesine yaklaşan endeksin haziran sonunda 14.100 bölgesine çekilmesi, ikinci çeyrek kazanımlarının bir bölümünün son haftalarda geri verildiğine işaret etti. Sektörel görünüm ilk yarıda belirgin ayrışma gösterdi. Teknoloji endeksi %60,46 ile ana sektörler içinde en güçlü performansı sergilerken, sınai endeksi %26,35 yükseldi. Ulaştırma %11,62, holding %8,89 ve bankacılık %8,63 değer kazandı. Bankacılığın BIST 100’ün gerisinde kalması, yükselişin yalnızca faiz indirim beklentisine duyarlı finansal hisselerden değil, teknoloji, savunma, enerji ve sanayi şirketlerinden de beslendiğini gösterdi. İkinci çeyrekte teknoloji %15,99, bankacılık %15,23, holdingler %14,05, BIST 100 %11,21 ve sınai %10,77 yükselirken, ulaştırma %6,59 ile daha sınırlı kaldı. Bugün açıklanacak Türkiye imalat PMI verisi, ekonomik aktivitenin ikinci çeyrek sonundaki hızına ilişkin ilk sinyali verecek. Fed Başkanı Kevin Warsh’ın konuşması, ABD’de ADP özel sektör istihdamı ile ISM imalat endeksi bugün endeksi etkileyebilecek diğer unsurlardan olacak. Yarı yıl sonu kaynaklı kapanan teknik pozisyonlar, yeni yarı yıl ile birlikte teknik olarak yeniden açılabilir. Vade sonu baskısının azalması, fiyatlamanın yeniden Haziran ayı TÜFE ve Nato zirvesini dönmesini sağlayabilir. Jeopolitik riskler ve Fed’in faiz artırımı endişeleri yurtdışında hız kesmesi durumunda yurt içi beklentilerin eşliğinde 14.300-14.400 direncinin yeniden destek haline gelmesini bekliyoruz.

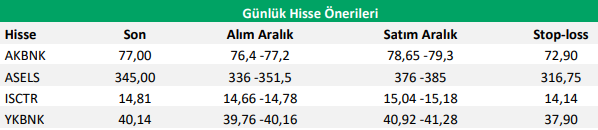

Günlük Hisse Fikirleri

Ankara Haziran ayı gıda enflasyonun düşük gerçekleşmesi nedeniyle AKBNK,ISCTR ve YKBNK’ı, vade sonu işlemleri nedeniyle satış yediğini düşündüğümüz ASELS’nı ise vade baskısı kalktığı için günlük önerilerimizde yer veriyoruz.

Kaynak: Destek Yatırım Günlük Bülten