Mahfi Eğilmez – 20.05.2015

Tasarrufların yönleneceği yerler arasında hisse senedi ile tahvil ve mevduat birbirine rakip iki seçenektir. Hisse senedi seçeneği iki kazanç (ya da kayıp) sunar: (1) Temettü geliri (kâr payı), (2) Hisse senedinin değerinde artış (ya da azalış.) Buna karşılık tahvil veya mevduatın tek bir kazancı vardı: Faiz. Nominal (görünürdeki) faize bakılırsa tahvil ve mevduat hiçbir zaman kaybettirmezmiş gibi görünür. Ama eğer enflasyon nominal faizden yüksek gerçekleşmişse o zaman reel faiz negatife döner ve ortaya bir kayıp çıkar. Dolayısıyla tahvil ve mevduat görünüşte daima kazandırırmış gibi görünse de bazen reel kayıpla karşılaşabilir.

Hisse senedi ile tahvil ve mevduatın birbiriyle rekabeti iki unsura bağlı olarak gelişir: (1) tasarruf sahiplerinin tercihleri, (2) Getirinin üstünlüğü. Bazı tasarruf sahipleri getiriden çok getirinin sabit ve güvenilir olmasıyla ilgilidir. Sabit ve güvenilir getiri elde etmeyi tercih edenler tahvil veya mevduata yatırım yaparlar. Bu araçlardan elde edilecek faiz daha yatırımın başında bellidir. Ayrıca tahvil, Devlete ait bir yatırım aracı olduğu, mevduat da belirli bir miktara kadar Devlet güvencesi taşıdığı için güvenilir araçlardır. Oysa hisse senedinde bu tür bir güvence yoktur. Hisse senedini çıkaran şirket zarar ederse hem temettü dağıtamaz hem de hissenin değeri düşer. Bu durumda yatırım sahibi zarar eder. Riskin büyük olduğu yerde kazanç da büyük olabileceği için daha yüksek kazanç elde etmek için daha yüksek risk almayı seven yatırımcılar hisse senetlerine yönelirler.

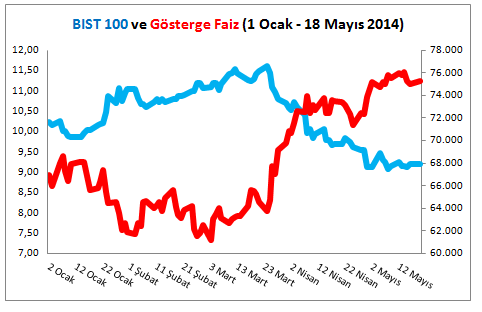

Aşağıda iki farklı döneme ait olmak üzere BIST 100 endeksi ile gösterge faizin gelişimini gösteren iki grafik sunuyorum.

İlk grafik 1 Ocak – 18 Mayıs 2014 tarihleri arasında BIST 100 Endeksi ile Gösterge Faizin gelişimini gösteriyor.

Görüleceği gibi ikili arasında birbirinin tersine gelişen bir ilişki söz konusu. Bu serinin Korelasyon katsayısı: – 0,86 olarak hesaplanıyor. Korelasyon katsayısının eksi 1’e yaklaşmış olması, ters yönde oldukça yüksek bir ilişkinin varlığını gösteriyor.

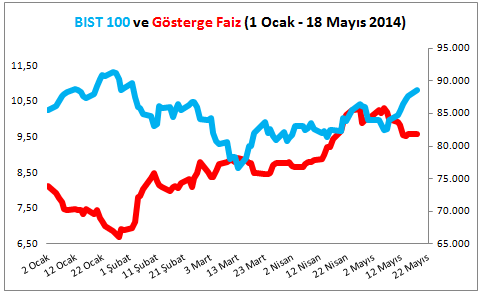

İkinci grafik aynı değerleri bu kez 1 Ocak – 18 Mayıs 2015 tarihleri arasında gösteriyor.

İkili arasındaki ters yönlü ilişki bu kez o kadar güçlü görünmüyor. Bu serinin korelasyon katsayısı: – 0,54 olarak hesaplanıyor. Yani ilk serideki kadar güçlü bir ters yönde hareket eden ilişki söz konusu değil.

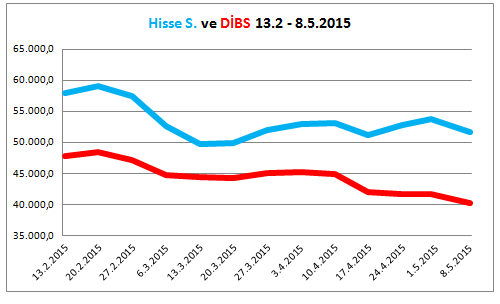

2015 yılında ilişkinin derecesinin zayıflamasının altında yatan temel nedenlerden birisi yurtdışı yerleşiklerin yatırım tercihlerinin yer değiştirmesidir. TCMB’nin yayınladığı Uluslararası Yatırım Pozisyonu Ocak – Mart 2015 gelişmelerini 2014 yılıyla kıyasladığı yani bizim esas aldığımız dönemin tümünü kapsamadığı halde bize bu durumun niçin ortaya çıktığının ipuçlarını veriyor. Mart 2015 sonuçlarını 2014 yılsonu sonuçlarıyla karşılaştırdığımızda portföy yatırımlarının (hisse senedi ve tahvil yatırımları bu kalem içinde bulunuyor) 17,2 milyar dolar azaldığını görüyoruz. Demek ki yabancılar hem hisse senetlerini hem de tahvillerinin bir bölümünü satarak bu piyasalardan çıkmışlar. Bu durumda piyasada bir sızıntı ortaya çıkmış ve bu sızıntı piyasadaki dengeleri bozmuş görünüyor. Bunu aşağıdaki grafikten izlemek mümkündür.

Grafik yurtdışı yerleşiklerin hisse senedi ve DİBS (Devlet Tahvili ve Hazine Bonosu) stoklarında son üç ayda yaşanan değişimi gösteriyor. Bu grafiğin bize gösterdiği bir başka şey daha var. Mayıs ayında yurtdışında yerleşiklerin hisse senedi stoklarını azaltması sona ermiş, hatta bu eğilim tersine dönmeye başlamış görünüyor. Buna karşılık DİBSlerden çıkışın sürdüğünü görebiliyoruz. Bu bize son dönemde DİBS’lerden çıkan paranın bir bölümünün hisse senetlerine yöneldiğini gösteriyor. Tahvil faizlerinde yaşanan yükselmenin bir nedeni de bu zaten. Tahvil faizleriyle tahvil fiyatları arasında ters ilişki var. Grafik bize yurtdışı yerleşiklerin tahvil satışlarının arttığını (stokta azalma var) gösteriyor. Bunun sonucu olarak aynı dönemde tahvil faizlerinde artış oldu. Tahvilini satan yurtdışı yerleşiklerin bir bölümünün hisse senetlerine yöneldiği de grafikten çıkardığımız bir sonuç. Bunun da nedeni 2015 yılının ilk aylarında hisse senedi fiyatlarının düşmüş olması.

Özetle şunu söyleyebilirim: Hisse senedi piyasası ile tahvil ve mevduat piyasası ya da bir başka ifadeyle değişken getirili enstrümanlar ile sabit getirili enstrümanlar birbirine rakiptir. Bu rekabet, başka unsurların devreye girmediği dönemde oldukça yüksek dereceli bir rekabet olmasına karşılık kurlarda hızlı değişim gibi başka unsurların devreye girdiği ortamlarda belirli sürelerle anlamını ve gücünü yitirebilmektedir.