SABAH STRATEJİSİ

ABD tarafında satış baskınının hafiflemesiyle Asya borsaları bu sabah alıcılı bir görüntü sergiliyorlar. ABD vadelilerinde ise artıda kalma çabası var. Olağanüstü mali ve parasal teşviklerin piyasayı bu sabah kısmen yatıştırdığını gözlemlerken, Fed’in swap hattına yeni merkez bankalarını da eklemesiyle Dolar’da yaşanan düşüşün, piyasalara bir nebze de olsa ilave destek verdiği söylenebilir. Küresel borsalardaki görüntü ve Dolar’daki geri çekilmeye bağlı olarak BIST100 endeksi de güne alıcılı bir görüntüyle başlayabilir. Birkaç gündür 84bin seviyesinin üzerinde tutunma çabasında olan endeks, açılış sonrası 86,5bin seviyesine doğru bir yükseliş gösterebilir. Günün geri kalanında da küresel piyasalara paralel bir seyir gözlemleyebiliriz.

MAKROEKONOMİ

Hükümetler ve merkez bankalarınca alınan tedbirlerin değerlendirilmesiyle dün Wall Street artıda kapatırken, Asya borsalarında da bugün toparlanma gözleniyor. Japonya’da piyasalar İlkbahar Başlangıcı Tatili nedeniyle kapalı. Beyaz Saray Ekonomi Danışmanı Kudlow’un, ABD hükümetinin koronavirüs nedeniyle desteğe ihtiyaç duyan şirketleri kurtarmanın bir parçası olarak hisse senedi pozisyonu almayı değerlendirebileceklerini belirtmesi de endeksleri destekledi. Brent petrolün varil fiyatı, günlük yaklaşık %20 artışla tarihinin en yüksek günlük yükselişini gösterirken, sabah saatlerinde 29,2 dolar seviyesinde. Sağlık Bakanımız Fahrettin Koca, Türkiye’deki koronavirüs vaka sayısının 168 yeni vaka ile 359’a ulaştığını ve 4 hastanın hayatını kaybettiğini bildirdi. İtalya’daki can kaybı sayısı ise Çin’i geçti.

Salgının etkisi verilerde belirginleşmeye başladı.

- ABD haftalık işsizlik maaş başvuruları, geçen hafta 220 bin kişi beklenirken 281 bin kişi ile beklentilerin üzerinde artış kaydederek, Eylül 2017’den bu yana en yüksek seviyeye çıktı ve söz konusu artış koronavirüs salgınının işten çıkarmaları gündeme getirmesiyle salgının istihdam üzerindeki olumsuz etkisine işaret etti.

- Almanya IFO İş Dünyası Güven Endeksi de 87,7 seviyesine geriledi ki 1991’den beri görülen en yüksek düşüş olurken, seviye olarak 2009 krizinden beri en düşük rakam. Almanya Ekonomi Araştırma Enstitüsü (IFO), Almanya ekonomisinin bu yıl olumlu senaryoya göre %1,5 daralmasını ve olumsuz senaryoya göre ise %6 oranında daralmasını tahmin ediyor. Merkel virüsü 2.dünya savaşından beri en büyük zorluk olarak tanımlamıştı. Almanya, otomotiv sektörüne oldukça bağımlı ve birçok Alman otomobil firması koronavirüs nedeniyle üretimlerine ara vermek zorunda kaldı.

Merkel hükümetinin, hükümet borçlanmasında sınırsız artış yapmayı değerlendirdiğinin gözlenmesi desteklerin süreceğine işaret ediyor. İngiltere Merkez Bankası, 26 Mart’taki toplantısını beklemeyerek gösterge faizini 15 baz puan düşürerek %0,10’a indirdi ve varlık alımlarını 200 milyar sterlin artışla 645 milyar sterline çıkardı. Güney Afrika Merkez Bankası, politika faiz oranını %6,25’ten %5,25 seviyesine çekti. Fitch, küresel büyüme tahminini %2,5’ten %1,3’e çekti ve küresel resesyonun söz konusu olduğunu vurguladı.

Bugün küresel arenada önemli bir veri akışı bulunmuyor, TSİ 13.30’da Rusya Merkez Bankası’nın faiz kararı bulunmakta. Rusya Merkez Bankası kararını, zayıflayan ruble, koronavirüsün etkileri ve Suudi Arabistan’la olan petrol fiyatlarının etkisi altında alacak. Rublenin stabilizasyonu amaçlı piyasada Merkez Bankası tarafından döviz satılmaya başlandı. Politika faizini 25 baz puanlık indirimle %5,75’e çekmesi bekleniyor.

Hazine ve Maliye Bakanımız Berat Albayrak, nakit akışı sıkışıklığı üzerinde ciddi rahatlama getirecek 3 aylık pencere açtıklarını, belirledikleri sektörlerde stopaj, SGK primleri, KDV ödemelerini ertelemelerinin ciddi likidite sağlayacağını, 50-60 milyar TL likiditenin rahatlama sunacağını ve likidite yanında teminat açığı sorununa da çözüm bulunacağını belirtti.

- Bakan Albayrak ayrıca, ilk çeyrek büyümesine ilişkin olarak, özellikle ocak, şubat ayları ve mart başının büyümede çok iyi olduğunu, ancak mart genelinde hafif yavaşlama olsa da ilk çeyreği beklentilerin üzerinde büyümeyle kapatacaklarını, nisan ayı riskler barındırsa da, sürecin nisan ortası ve sonu sonrasında Türkiye özelinde baz senaryoda daha iyi olacağını öngördüklerini, normal hayata dönülmesini, iç talebin ve iç piyasaya bağlı hareketlerin artmasını beklediklerini belirtti.

- Bakan Albayrak, ihracat ve turizmde gerekirse yeni destek paketleri olacağını, sektörler üzerinde çalışmaya devam ettiklerini ve yeni kararların gerektikçe alınacağını ve dolarizasyon konusunda döviz mevduatında yatırım aracı noktasında endişe edecek bir noktada olmadıklarını da ifade etti.

ŞİRKET HABERLERİ

Akiş GYO (AKSGY, Sınırlı Negatif): Akiş GYO koronavirüs salgınına bağlı sağlık tedbirleri kapsamında bünyesindeki alışveriş merkezlerinin faaliyetlerini geçici süre durduracağını açıkladı. Şirket açıklamayı KAP’a yaptı. İnternet sitesinde yer alan bilgiye göre, Akiş GYO’nun portföyünde İstanbul Acıbadem’de yer alan Akasya AVM ile Bahçeşehir’deki Akbatı AVM bulunuyor.

Anadolu Isuzu (ASUZU, Sınırlı Pozitif): 19 Mart 2020 tarihinde Şirket ile Taipei Triangle Motors Limited arasında 47,3 milyon Euro tutarında satış sözleşmesi imzalanmış olup; söz konusu sevkiyatların, sipariş programına göre 2021-2025 yılları içinde teslim edilmesi planlanmaktadır.

Arçelik (ARCLK, Nötr): Şirket Yönetim Kurulu, Tayland’da yerleşik ve %99 hissedarı olunan Beko Thai Co. Ltd. unvanlı bağlı ortaklığın yapacağı 338.787.900 Baht tutarında sermaye artışına katılmaya karar vermiştir.

Ege Endüstri (EGEEN, Negatif): Müşterilerden Man Truck&Bus tarafından, ikinci bir duyuruya kadar üretim faaliyetlerinin 23 Mart 2020 itibariyle durdurulmasına karar verildiği bildirilmiştir. Man satışları 2019 yılı satış adedinin %11’ini, satış tutarının ise %14’ünü oluşturmaktadır. Müşterilerden Scania Avrupa tarafından, 25 Mart 2020 itibariyle üretimin durdurulacağı, 2 hafta sonra tekrar üretime başlanılmasının planlandığı bildirilmiştir. Scania satışları 2019 yılı satış adedinin %5’ini, satış tutarının ise %11’ini oluşturmaktadır.

Turkcell (TCELL, Nötr): Hisse geri alım kararları kapsamında; 19 Mart 2020 tarihinde, toplam 410.000 adet hisse alım işlemi yapılmış olup, işlemler 12,09 – 12,25 TL fiyat aralığında ve 12,18 TL ortalama maliyet ile gerçekleşmiştir. İşlemin toplam tutarı 4.993.204 TL’dir. Bu işlemle birlikte Şirket sermayesindeki pay %0,768 seviyesine ulaşmıştır.

SEKTÖR HABERLERİ

Akaryakıt: Motorinin litre fiyatında ortalama 20 kuruş, benzinin litre fiyatında ise 16 kuruş indirim yapıldı.

AVM: Alışveriş Merkezi Yatırımcıları Derneği, halk sağlığı için toplum ve perakendecinin de taleplerini dikkate alarak AVM’lerin kapatılmasına yönelik bir tavsiye kararı aldı.

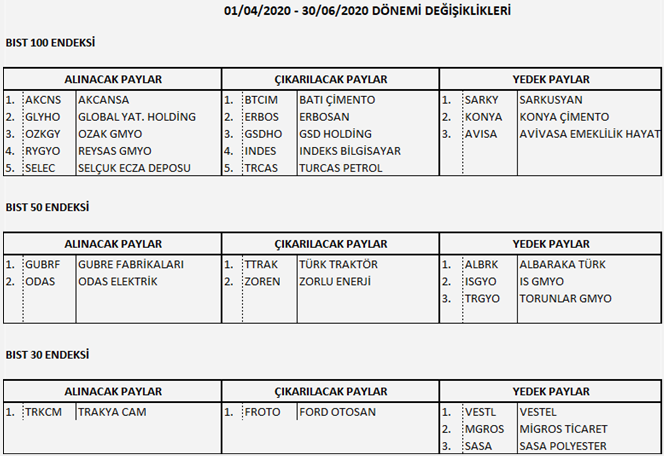

Borsa İstanbul: Borsa Genel Müdürlüğü’nce; BIST 100, BIST 50, BIST 30 endekslerinde 2020 yılı ikinci üç aylık dönemi için (01.04.2020 – 30.06.2020) değişiklikler açıklanmıştır.

Resmi Gazete: COVİD 19 salgını nedeniyle ulusal ve uluslararası düzeyde açık veya kapalı alanlarda düzenlenecek her türlü bilimsel, kültürel, sanatsal ve benzeri toplantıların veya aktivitelerin Nisan ayı sonuna kadar ertelendiği Resmi Gazete’de yayımlanmıştır.

DİĞER ŞİRKET HABERLERİ

Katmerciler (KATMR): Şirket yurtdışı kaynaklı 2,7mn Dolar tutarında Güvenlik Araçları siparişi almıştır. Teslimatlar 2020 yılı içerisinde gerçekleştirilecektir.

Lokman Hekim (LKMNH): 19.03.2020 tarihinde Lokman Hekim payları ile ilgili olarak 4,25 TL fiyattan 35.000 adet alış işlemi ortaklıkça gerçekleştirilmiştir. Geri Alım programı çerçevesinde gerçekleştirilen işlemle birlikte Lokman Hekim sermayesindeki paylar 19.03.2020 tarihi itibariyle %3,4044 sınırına ulaşmıştır.

FAİZ PİYASALARI

Perşembe günü ağırlıklı ortalama fonlama maliyeti %10,35 seviyesinden %10,25 seviyesine geriledi. Merkez Bankası piyasayı toplamda 118,9 milyar TL ile 101 milyar TL’si haftalık repo ihalesinden karşılanacak şekilde fonladı. APİ’nin ortalama faizi %10,50 seviyesindendiydi, faiz indirimi sonucu bu rakam 1 hafta içinde %9,75’e gerileyecek. Geri kalan tutarın 17,2 milyar TL’si %8,75’den piyasa yapıcı bankalara ve 0,6 milyar TL’si ise BİST kotasyondan kullandırıldı.

Nakitte kalma eğiliminin devam etmesiyle birlikte ABD 10 yıllıklarının faizi, son 9 işlem gününde 100 baz puan civarı yükselmiş durumda ve bugün %1,15’lerde bulunmakta.

Dün TL faizlerde yükseliş eğilimi vardı. Hacmin yoğunlaştığı kısa vadeli kağıtlarda 40 baz puan civarı, uzun vadeli kağıtlarda ise 80 baz puan civarı artış gözlendi.

Yurtdışı yerleşik kişiler 13 Mart ile biten haftada hisse senedinde 202 milyon USD satış, DİBS’lerde ise repo işlemleri hariç 596 milyon USD satış yaptılar. Yılbaşından bu yana yabancılar hisse senedinde 1,5 milyar USD, DİBS’lerde repo hariç 3,4 milyar USD satış gerçekleştirdiler.