Değerli Para&Borsa takipçilerim. Bu yazımda sizlere İspanya’da düzenlenen bir kongrede de sunumunu gerçekleştirdiğim ve Kanada, Tayvan ve Çin’den gelen katılımcıların çalışmalarıyla aynı sonuçlar veren çalışmamı paylaşmak istiyorum. Özellikle Euro ve Dolar ile haşır neşir olan ve borsada işlem yapan yatırımcıların ilgisini çekecek sonuçlar olduğunu düşünüyorum.

1990’lı yıllarda liberal politikaların zirveye ulaşması ve finansal serbestleşme ile birlikte gelişmiş ve gelişmekte olan ülkelerde tam sermaye hareketliliği birçok ülke tarafından benimsenmiştir. Bu durum doğrultusunda sermayenin hareketi üzerindeki kontrollerin zayıflamış, esnek kur rejimi popüler hale gelmiş ve uluslararası ticaret her alanda ivme kazanmaya başlamıştır. Bu gelişmelerin sonucu olarak döviz kurları ve hisse senedi fiyatları arasındaki ilişki gittikçe karmaşık bir hal almıştır. Söz konusu ilişkiyi açıklayan finans literatüründe iki temel yaklaşım yer almaktadır.

Bunlardan ilki geleneksel yaklaşımdır. Geleneksel yaklaşıma göre döviz kurlarından hisse senedi fiyatlarına doğru bir nedensellik ilişkisi vardır. Döviz kurlarında meydana gelen değişme ülkelerin rekabet gücünü ve dolayısıyla dış ticaret dengesini etkileyerek ülke içindeki reel geliri etkilemektedir.

İkinci yaklaşım ise portföy dengesi yaklaşımı olarak adlandırılmakta olup nedenselliğin hisse senedi fiyatından döviz kuruna olduğunu öne sürmektedir. Portföy dengesi yaklaşımında hisse sendi fiyatlarındaki artış yabancı yatırımcıların ülke içine sermaye yatırımları yapmasına sebep olmakta ve yerli paranın değerini yükselterek ülke içinde faizlerin yükselmesine neden olmaktadır. Faizlerin yükselmesi ülkedeki sıcak parayı arttırmakta, yerli para talebinin artışına neden olmaktadır. Düşen hisse senedi fiyatları için bu sistem tersi yönde olmakta olup döviz kurlarının yükselmesine neden olmaktadır

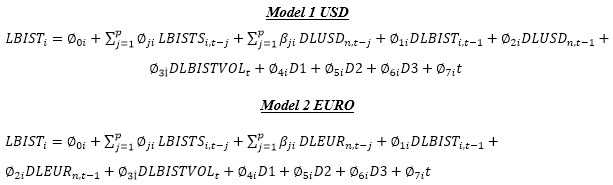

Çalışmamda Çalışmada Türkiye ekonomisi için dolar ve döviz kurları ile hisse senedi fiyatları arasında doğrusal ve doğrusal olmayan eş bütünleşme ilişkisinin varlığının 1985-2016 yılları için analiz edilmiştir. Doğrusal eş bütünleşme analizi Pesaran, Shin and Smith (2001) tarafından geliştirilen ARDL Sınır testi yaklaşımı ile doğrusal olmayan eş bütünleşme analizi ise Breitung (2001) rank testi ile gerçekleştirilmiştir. Türkiye’de dolar kadar Euro’nun da rağbet görmesi nedeniyle her iki yabancı para birimi için ayrı ayrı model oluşturulmuştur. Modeller aşağıdaki gibidir.

Yapılan analizlerde elde edilen sonuçlara göre kur ile hisse senedi fiyatları arasında kısa ve uzun dönemde eş bütünleşme ilişkisi mevcut olup ilişki kısa dönemde negatif, uzun dönemde pozitiftir. Çalışma sonucunda Türkiye’de Geleneksel yaklaşımın geçerli olduğu anlaşılmıştır. Çalışmadan elde uzun dönem elastikiyetleri bütün dönemler ve döviz kurları için anlamlı ve pozitiftir. Buna göre döviz kurlarında meydana gelen yüzde birlik artışların hisse senedi fiyatlarını yüzde 0.5 ile % 1.5 arasında arttırması beklenmektedir. Ayrıca Türkiye Ekonomisinde döviz kurundan hisse senedi fiyatlarına doğru bir nedensellik ilişkisinin var olduğunun saptanmıştır