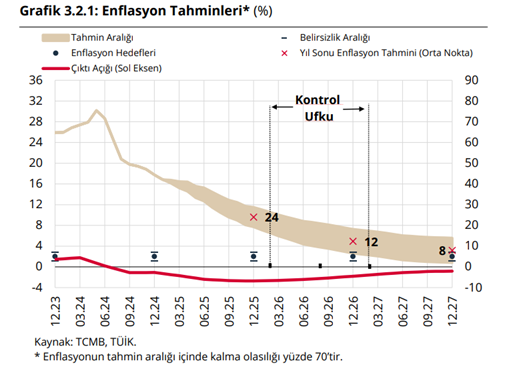

Bu yılın ilk enflasyon raporu, TCMB’nin 2025 yılsonu enflasyon tahminini yukarı yönlü güncellemesiyle başladı. Bu kararı iki biçimde yorumlamak mümkündür: İlki beklenti dahilinde olsa da yüksek gelen ocak ayı enflasyonuna paralel, gerçekçi bir tahmin güncellemesi, ikincisi ise tam tersine madem ki ocak enflasyonunun yükseleceği tahmin ediliyordu; o halde neden aralık ayında bir faiz indirimine gidilmesi tercih edildi? Tarzında bir ikilemle müsemma…

Esasında hangi açıdan bakılırsa bakılsın; TCMB’nin de sıklıkla vurguladığı biçimde çıkan sonuç, para politikalarının tek başına enflasyonu düşürmede bir yere kadar etkin olduğudur. TCMB başkanı Karahan, sunum sonrası kendisine yöneltilen birkaç soruya bu minvalde cevap vermiş ve enflasyonla mücadelede bütçe katkısının (maliye politikası tarafı), deprem harcamaları ve EYT gibi hususlar nedeniyle kısıtlı olduğunu vurgulamıştır.

Yukarı yönlü güncellemenin kantitatif dayanağı

Enflasyon raporunda tahmin güncellemesinin formülasyonu şu izahlarla yapılmıştır:

- TÜİK’in TÜFE hesaplamasında yaptığı madde sepeti ve ağırlık güncellemesi yıllık +0,8 puan

- Gıda fiyatlarındaki artış öngörüsü +0,5 puan

- Yönetilen-Yönlendirilen fiyatlardaki artış +1,7 puan

Gıda fiyatlarındaki artış öngörüsü hariç TÜİK güncellemesi ve yönetilen-yönlendirilen fiyatlardaki artışlar, maaş artışları dışındaki diğer ekonomi politikalarının para politikasıyla pek de bir eşgüdüm içerisinde olmadığının temel göstergesidir. Asgari maaş artış oranının da aslında para politikasından ziyade istihdam kaybı riskine karşılık belirlendiği, yeniden değerleme oranının güncellenmemesinden anlaşılabilir.

Dolayısıyla genellikle ikinci veyahut üçüncü enflasyon raporu yerine yılın ilk toplantısında böylesine bir yukarı yönlü güncellemenin yapılmasını; TCMB’nin enflasyon mücadelesinde ne denli yalnız olduğunun bir sinyali olarak da alabiliriz.

Toplantı sunumunun enflasyon tahmininde yukarı yönlü güncellemeye karşın şahin bir tonda yapıldığını söyleyebiliriz. Özellikle bir soruya cevaben otopilotta değiliz, veri odaklı gideceğiz açıklaması yedi toplantının tamamında faiz indirimi bekleyen piyasanın beklentilerini bir miktar törpülemiş oldu. Ayrıca artan M3 para arzının enflasyonla mücadelede birincil bir veri olarak dikkate alınmadığı, dolayısıyla miktarsal sıkılaşmadan ziyade fiyat aracılığı ile parasal sıkılaşma ve enflasyon eğiliminin baz alındığı da ifade edilmiş oldu ki bunlar merkez bankasının uzunca bir süre pozitif reel faiz aracını kullanacağının göstergesi olarak kabul edilebilir.

Enflasyonla mücadelede değerli TL, elzemdir mesajı çıktı!

Diğer taraftan bana göre en önemli mesaj döviz rezervleri ve kur kırılganlığıyla ilgili olarak geldi. Bilindiği üzere merkez bankasının yüksek faiz politikası, Türk lirasına olan talebi arttırdığından ve bu durum da merkez bankasına döviz alımı yaparak, rezervleri güçlendirme lüksü verdiğinden hem dedolarizasyon hem de rezervlerde güçlenme olarak iki önemli katkı yarattı. Hatta uzunca bir süredir devam eden sıkı para politikasının enflasyonu düşürmekten daha çok Türk lirasını güçlendirme noktasında başarı sağladığı söylenebilir.

İş dünyasından ihracatçı kesimin baskılarına karşın değerli Türk lirası koşulunun bir müddet daha sağlanacağını ise yine bu enflasyon raporundan alınan sinyalle söyleyebilirim.

![]()

Raporda yer alan grafiklerde de görüleceği üzere 2024 yılında ithalat birim değerindeki artışların ihracattaki miktarsal artışa karşın daha yüksek olması dördüncü çeyrekte dolar kurundaki artışın Euro kuruna göre daha yüksek olmasına bağlanmış ve fakat ithalatta tüketim malı talebinde görülen artış, daha önce TCMB bloğunda da belirtildiği gibi mücevher ithalatına bağlanmıştır. Ara malı ithalatında da artış kaydedilirken, yatırım malı ithalatındaki düşüş ise belirtilmiştir.

Bunun dışında ilerleyen kısımda Euro kurundaki düşüşün ihracat ve ithalat fiyatlarına yansımaları mercek altına alınarak bir tespit yapılmıştır. Bilindiği üzere yüksek faiz politikasına en temel eleştirilerden biri kuru değerli tutarak, ithalatı arttırması ve bu yolla zaman içerisinde üretim ve ihracata olumsuz yansıması yani kronikleşmiş bir cari açığı beraberinde getirmesidir.

Sorulara verilen cevaplarda ise döviz kurunun enflasyona geçişkenliğinin halen yüksek olduğunun ifade edilmesi, ihracatçı dövizlerinin yüzde 30’unun merkez bankasına getirilmesi konusunda araştırmaların devam ettiğinin belirtilmesi gibi hususlar dikkate alındığında; kur politikasında dış ticaretten ziyade enflasyonu önceleyen bir tutum olduğu sonuncuna varılabilir. Son olarak senenin bu ilk enflasyon raporunda ABD başkanı Trump’ın politikalarının yarattığı belirsizliğin düşük büyüme ve yüksek enflasyon eğilimi biçiminde görüldüğü ve fakat kur kırılganlığı noktasında net bir kaygı duyulmadığı gözlenmiştir. Net kaygı duyulmamasının nedeni; merkez bankası başkanı Karahan tarafından; Trump’ın geçmiş başkanlık döneminde Çin’e uyguladığı tarifelerin Türkiye’nin ABD’ye ihracatını arttırmış olduğu açıklaması olup, asıl önemli gerekçenin ise düşen dolarizasyon oranı ve artan döviz rezervleri olduğu söylenebilir.

TCMB başkan yardımcısı Hatice Hanım’a yöneltilen bir soruya verilen cevaptan; döviz rezervlerinin yüzde 85’lik bölümünün yurtiçi yerleşiklerin döviz satışlarından geldiği, kalan yüzde 15’lik bölümün ise yurtdışı swap ve tahvil yatırımcılarının Türk Lirası talebinden oluştuğu bu nedenle de kur kırılganlığının düşüş kaydettiği ifade edilmiştir. Bu cevap, ülkemizdeki dolarizasyonun geçmiş yıllarda ne denli tehlikeli boyutlara ulaşmış olduğunun önemli bir göstergesi olup, merkez bankasının da en önemli başarısının bu bağlamda yaratıldığı söylenebilir.

Özetle maliye politikasından tam destek göremeyen ve fakat değerli Türk lirası ile daha uzun süre sıkı duracak bir para politikasını ima eden bir enflasyon raporunu karşılamış olduk.

Nazlı Sarp