1Ç21 Bankalar kar beklentileri

Çeyreksel bazda %12 kar artışı modelliyoruz

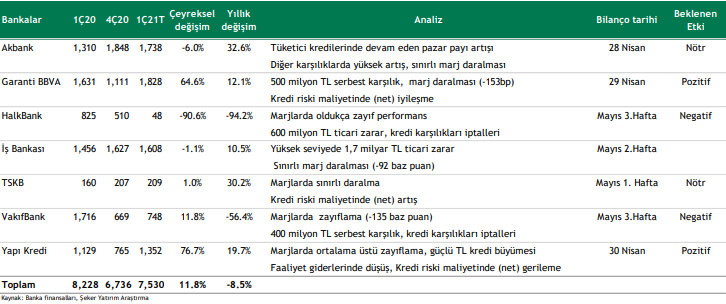

Bankaların 1Ç21 dönemi bilançolarını 28 Nisan – 20 Mayıs tarihleri arasında açıklamaları bekleniyor. Takip ettiğimiz bankalar için karlılıkta bir önceki çeyreğe göre %12 artış, yıllık bazda ise %9 oranında daralma modelliyoruz. Kamu mevduat bankalarında çeyreksel bazda %33 kar daralması, özel mevduat bankalarında ise %21 seviyesinde kar artışı modelliyoruz.

Çeyreğin öne çıkan başlıkları;

1) TRY kredi büyümesinde yavaşlama,

2) Düzeltilmiş net faiz marjında 158 baz puan zayıflama, kamu mevduat bankalarında negatif spreadler,

3) Swap fonlama hacimlerinde ve maliyetlerinde yüksek artış, Tüfe endeksli kağıt getirilerinde azalma,

4) Ücret ve komisyon gelirlerinde toparlanma (Kamu: +%13, Özel: +%19),

5) Ticari zarar rakamında azalma (4Ç20: 5,7 milyar TL zarar, 1Ç21: 2,2 milyar TL zarar),

6) Özel bankalarda 1,10 milyar TL ticari zarar, kamu bankalarında 1,15 milyar TL ticari zarar,

7) Kredi karşılıklarında model revizyonları kaynaklı azalma, diğer karşılıklarda kur etkisi ve serbest karşılıklar kaynaklı önemli ölçüde artış,

8) Net kredi riski maliyetinde gerileme (Çeyreksel: -127 baz puan),

9) Sabit seyreden faaliyet giderleri,

10) Özkaynak yöntemi uygulanan ortaklardan sağlanan karda artış (Çeyreksel: +%8) şeklinde sıralanabilir.

Takip ettiğimiz bankalar arasında çeyreksel bazda en yüksek kar artışını Yapı Kredi Bankası ve Garanti BBVA için, en büyük kar daralmasını ise HalkBank için modelliyoruz.

Kamu bankalarının çekirdek bankacılık gelirlerinin marjlarda önemli ölçüde zayıflama sebebiyle baskı altında olmasını bekliyoruz. Akbank ve Garanti BBVA uzun vadede en beğendiğmiz bankalar olmaya devam etmektedir. Yapı Kredi Bankası’nı pozitifler büyük ölçüde fiyatlandığı için en beğendiğmiz bankalar listesinden çıkarıyoruz.

Takip ettiğimiz bankalar arasında, çeyreksel bazda en yüksek kar artışını Yapı Kredi Bankası için modelliyoruz. 1Ç21 net kar beklentimiz 1,352 milyon TL olup çeyreksel ve yıllık bazda bazda güçlü %77 ve %20 artışa işaret etmektedir. Sektör ortalamasının üzerinde TL kredi büyümesi (+%8,5), net faiz marjında (swap maliyetlerine göre düzeltilmiş) 210 baz puan zayıflama, TL kredi-mevduat makasında 100 baz puan zayıflama, ücret ve komisyon gelirlerinde güçlü toparlanma (Çeyreksel: +%22), 100 milyon TL seviyesinde ticari zarar ve faaliyet giderlerinde bütçe beklentisinden daha iyi performans ve önemli ölçüde gerileme (Çeyreksel: -%15) çeyreğin öne çıkan unsurlarıdır. Aktif kalitesi tarafında kredi riski maliyetinin (net) çeyreksel bazda önemli ölçüde iyileşerek 100 baz puan seviyesine gerilemesini bekliyoruz. Pozitif.

Çeyreksel bazda en büyük kar daralmasını ise HalkBank için modelliyoruz. 1Ç21 kar beklentimiz son derece düşük 48 milyon TL seviyesinde olup çeyreksel bazda %91, yıllık bazda ise %94 azalmaya işaret etmektedir. 2020 yılında elverişli oranlarda kullandırılan kredilerin marjları ciddi şekilde baskılaması sebebiyle, negatif net faiz geliri (-TRY90mn) çeyreğin ana olumsuz vurgusudur. Olumlu tarafta, diğer gelirlerin, son derece güçlü tahsilatlar ve fazladan ayrılan karşılıkların iptalleri nedeniyle çeyreklik bazda önemli ölçüde artmasını ve 3,2 milyar TL seviyesinde gerçekleşmesini bekliyoruz. 225 milyon TL temettü geliri, ücret ve komisyon gelirlerinde toparlanma (Çeyreklik:+% 11), 600 milyon TL ticari zarar, faaliyet giderlerinde hafif artış, son derece güçlü tahsilatlar ve kredi karşılılarında artış (Çeyreksel: %18) çeyreğin diğer öne çıkan konularıdır. Hacimler açısından bakıldığında, TL kredilerde %1 seviyesinde sınırlı büyüme, YP kredilerde ise %5 daralma öngörüyoruz. Aktif kalitesi tarafında ise kredi riski maliyetinin (net) güçlü tahilatlara paralel -175 baz puan seviyesinde gerçekleşmesini bekliyoruz. Negatif.

Akbank için 1Ç21 kar beklentimiz 1,738 milyon TL olup çeyreksel bazda %6 azalmaya yıllık bazda ise %33 kar artışına işaret etmektedir. TL kredilerde sektör büyümesine paralel çeyreksel %3 büyüme, tüketici kredilerinde devam eden pazar payı artışı, net faiz gelirlerinde zayıflama (Çeyreksel: -%23), ücret ve komisyon gelirlerinde güçlü toparlanma (Çeyreksel: +%32), 500 milyon TL ticari kar, faaliyet giderlerinde sınırlı artış ve kredi karşılıklarında azalma çeyreğin önemli detaylarıdır. Diğer karşılıkların da kur etkisi ile çeyreksel bazda önemli ölçüde artmasını modelliyoruz.

Ticari kar kaleminin, yüksek swap fonlama maliyetlerine rağmen, kur riskinden korunma amaçlı YP hedge pozisyonundaki pozitif etkinin de yardımıyla 500 milyar TL tutarında gerçekleşmesini ve karlılığı olumlu etkilemesini bekliyoruz. Banka 4Ç20 finansallarında 1,6 milyar TL ticari zarar açıklamıştı.

Net faiz marjının (düzeltilmiş), Tüfe endeksli kağıt gelirlerindeki önemli ölçüde azalmaya paralel çeyreksel bazda 120 baz puan daralmasını öngörüyoruz. Sektörde görülen trendin aksine swap fonlama maliyetlerinde, hacimlerdeki azalmaya paralel hafif gerileme modelliyoruz. Aktif kalitesi tarafında ise, kredi riski maliyetinin (net) yaklaşık 115 baz puan seviyesinde gerçekleşmesini bekliyoruz. Nötr.

Garanti BBVA için 1Ç21 kar beklentimiz 1,828 milyon TL olup çeyreksel bazda güçlü %65, yıllık bazda ise %12 artışa işaret etmektedir. Tüketici kredileri bazlı TL kredi büyümesi (%3,0), ücret ve komisyon gelirlerinde gözle görülür toparlanma ve swap fonlama maliyetlerinde önemli ölçüde artış bekliyoruz. Yüksek swap maliyetlerine rağmen, kur riskinden korunma amaçlı YP hedge pozisyonundaki pozitif etkiye paralel 90 milyon TL tutarında ticari kar gerçekleşmesini bekliyoruz. Banka 4Ç20 finansallarında 1,7 milyar TL ticari zarar açıklamıştı.

Net faiz marjının (düzeltilmiş), Tüfe endeksli kağıt gelirlerindeki önemli ölçüde azalmaya (Ceyreksel: -%46) ve swap maliyetlerindeki yüksek artışa paralel çeyreksel bazda 153 baz puan daralmasını öngörüyoruz. Mevduat fonlama maliyetlerindeki yukarı yönlü fiyatlamaya paralel TL kredi-mevduat makasında çeyreksel bazda 100 baz puan zayıflama öngörüyoruz. YP tarafın ise sabit kalmasını modelliyoruz. Yüksek faiz ortamında vadesiz mevduatlardan vadeli mevduatlara önemli bir geçiş olmaması kredi mevduat makasını olumlu etkileyecektir.

Aktif kalitesi tarafında, kredi riski maliyetinin (net) 50 baz puan gerileyerek 242 baz puan seviyesinde gerçekleşmesini bekliyoruz. Diğer karşılıkların ise 1Ç21’de 500 milyon TL ek serbest karşılık ayrılabileceği beklentimize paralel olarak çeyreksel bazda önemli ölçüde artmasını modelliyoruz. Pozitif.

İş Bankası için, 1Ç21 kar beklentimiz 1,608 milyon TL olup çeyreksel bazda %1 azalma yıllık bazda ise %11 kar artışı modelliyoruz. TL mevduat tabanında pazar kayıpları, net faiz gelirlerinde sınırlı daralma, sabit seyreden ücret ve komisyon gelirleri, 1,7 milyar TL seviyesinde ticari zarar ve faaliyet giderlerinde çeyreksel %10 artış çeyreğin önemli detayları olarak öne çıkmaktadır. Bankanın net faiz marjının (düzeltilmiş) çeyreksel bazda sınırlı 92 baz puan daralmasını, özkaynak yöntemi uygulanan ortaklardan sağlanan karın ise ~1,1 milyar TL seviyesinde gerçekleşmesini öngörüyoruz. Aktif kalitesi tarafında ise kredi riski maliyetinin (net) yaklaşık 230 baz puan seviyesinde gerçekleşmesini bekliyoruz. Nötr.

VakıfBank için 1Ç21 için kar beklentimiz 748 milyon TL olup çeyreksel bazda %12 artışa, yıllık bazda ise %56 azalmaya işaret etmektedir. Net faiz gelirlerinde yaşanan ortalama üstü zayıflama negatif bir faktör olup karlılığı olumsuz etkileyecektir. Ücret ve komisyon gelirlerinde %15 toparlanma, 550 milyon TL ticari zarar, YP kredilerde sektör üstü büyüme modelliyoruz. Olumlu tarafta, diğer bankacılık gelirlerinin, model güncellemesi ve karşılık iptalleri nedeniyle 3,5 milyar seviyesine yükselmesini modelliyoruz. Bu güçlü artış, 400 milyon TL tutarında oluşabilecek serbest karşılıkların olumsuz etkisini kısmen dengeleyecektir. Net faiz marjının (düzeltilmiş) çeyreksel bazda yüksek 162 baz puan daralmasını modelliyoruz. Aktif kalitesi tarafında ise kredi riski maliyetinin (net) -20 baz puan seviyesinde gerçekleşmesini bekliyoruz. Banka 2021 yılı bütçesinde net faiz marjında yıllık 130 baz puan daralma beklemektedir. Ancak marjlarda 2Ç21’de beklentilerden zayıf performans sebebiyle bütçe beklentisinde revizyon yapılabilir. Negatif.

TSKB için 1Ç21 için kar beklentimiz 209 milyon TL olup çeyreksel bazda %1, yıllık bazda ise %30 artışa işaret etmektedir. Sektörde görülen trendin aksine marjlarda sınırlı zayıflama, 120 milyon TL ticari kar, kredi zarar karşılıklarında artış çeyreğin öne çıkan unsurlarıdır. Aktif kalitesi tarafında kredi riski maliyetinin (net) yaklaşık 290 baz puan seviyesinde gerçekleşmesini bekliyoruz. Nötr.

Rapor için tıklayın.