“Bana biraz perspektif getirin lütfen!”

Anton Ego – Ratatouille

Pixar’ın en sevdiğim ve defalarca izlediğim bu animasyonunda, kendisine “Ne yemek alırdınız?” diye soran şef garsona, tam da böyle demişti ünlü gurme Anton Ego: “Bana biraz perspektif getirin lütfen!”. Sanıyorum ki insan hayatında en değerli konulardan biri de perspektif. Bilgiye sahip olabilirsiniz ama elinizdeki bilgiye farklı perspektifler katamıyorsanız onu çoğaltmanız, başka bilgilerle birleştirmeniz, problemleri çözüme kavuşturmanız, geleceğe hazırlanmanız çok zor.

Bildiğiniz gibi yakın zamanda finans sektörünün dijitalleşmesi açısından iki önemli gelişme oldu. Bankalar, aracı kurumlar ve portföy yönetim şirketleri için “müşteri tanıma” sürecinin tamamen elektronik olarak yapılması artık an meselesi. Diğer konu ise şu; daha önce bankalara tanınmış olan İçişleri Bakanlığı’nın kimlik verilerinin, yerleşim yeri ve diğer adres bilgilerinin artık aracı kurumlar ve portföy yönetim şirketleri için de kullanımı çok yakın.

Bu yazıda size, bankalar, aracı kurumlar ve portföy yönetim şirketlerinin sadece yerli “gerçek kişi” hesapları özelinde uzaktan müşteri edinimi konusuyla ilgili hem “bilgi” hem de “perspektif” vadediyorum.

Önce Müşteriyi Tanıyalım

Bankalar, aracı kurumlar ve portföy yönetim şirketlerinde bir hesap açmak istediğinizde, ilgili mevzuatta öngörüldüğü şekilde kurumlar size “Öyle uzaktan olmaz, ya biz gelelim, ya siz gelin ama illa tanışalım.” der. Müşteriyi tanıma konusu, 5411 Sayılı Bankacılık Kanunu, 6362 Sayılı Sermaye Piyasası Kanunu ve özellikle 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanunla tanımlanmış olup Mali Suçları Araştırma Kurulu (MASAK) tarafından takip ve kontrol edilmektedir. Özetle bu finans kurumları bir hesap açacağı zaman müşteri tanıma kuralları çerçevesinde hesap sahipleri ile yüz yüze gelmek, kimlik tespiti ve adres tespiti yapmakla yükümlüdür. Bu anlamda bu kurumların müşteri temsilcileri, hesap açılış operasyonlarını yürüten ekipler, iç denetim, yasal uyum ve MASAK sorumlularının baş ucu internet sayfası da şudur: https://www.hmb.gov.tr/masak-sikca-sorulan-sorular

Ayrıca Sermaye Piyasası Kanunu, müşterinin yatırım kararlarında sonradan çıkabilecek anlaşmazlıklarda delil oluşturması ve daha da önemlisi müşteri mağduriyetinin engellenmesi için müşterinin finansal bilgileri, risk algısı, finansal okur yazarlığı gibi verileri içerecek şekilde ayrıca bir “Müşteri Tanıma Formu”, “Uygunluk Testi” ve “Yerindelik Testi” gibi ek önlemler de almıştır.

Yukarıda bahsi geçen kurumlardan şube ağı geniş olan bankalar, bu banka ile aynı grupta yer alan aracı kurumlar veya bu bankaya emir iletim aracılığı hizmeti veren aracı kurumlar yüz yüze tanıma kuralı açısından daha avantajlı konumdadırlar.

Neden aracı kurumları da ekledim? Çünkü ilgili mevzuatta “üçüncü tarafa güven ilkesi” çerçevesinde iki finansal kuruluş arasında, birinin müşteri tanıma kuralını gerçekleştirmesi halinde diğerinin de bundan faydalanabileceği konusunda kolaylık sağlanıyor. Örneğin, siz XYZ bankasında bir hesap açtığınızda, banka temsilcisi yüz yüze müşteri tanımayı, kimlik ve adres tespitini yaptığında, XYZ bankası ile “emir iletimine aracılık sözleşmesi” olan ABC aracı kurumunun ayrıca müşteri tanıma işlemi yapmasına gerek bulunmuyor.

Tabi ki buradaki “üçüncü taraf” evreni her kurumun kendi organik bağının olduğu kurum ile kısıtlı durumda. Mevzuat bunu kısıtlamıyor ama bir bankanın söz konusu bu bilgiyi diğer “rakip” banka ile paylaşması pratikte çok zor. Bu konuda acaba blockchain teknolojisi bir çare sunar mı diye düşünmüştüm. Düşüncelerimin büyük bölümünü somut hale getiren şu yazıyı okumanızı tavsiye ederim: https://www.linkedin.com/pulse/m%C3%BC%C5%9Fteri-tanima-kurali-ve-da%C4%9Fitik-defter-teknolojileri-tuncay-yildiran/

Haliyle yukarıda vurguladığım az sayıda şubesi olan bankalar, bankası olmayan aracı kurumlar ve portföy yönetim şirketleri, verdikleri kaliteli hizmeti müşterilerine ulaştırmak için farklı çözümler deniyorlar. Bu noktada MASAK “kurye ve dış destek birimleri” aracılığıyla da müşteri tanıma, kimlik tespiti ve adres tespiti yapılabilmesine olanak sağlıyor. Bu modeli uygulayan, uygulamaya hazırlanan kurumlar mevcut.

Müşteriyi Tanıdık, Şimdi Sıra Sözleşmeleri İmzalatmaya Geldi

Müşteri tanıma işlemi tamamlandıktan sonra sözleşmeleri imzalamaya geliyor sıra. Genel yaklaşım, hazır müşteri şubeye gelmişken, sözleşmelerin hepsine ıslak imza attıralım, “okudum, anladım” yazdıralım derken, onlarca sayfaya imza attırmak oluyor. Bu durum kurumdan kuruma değişiyor. Her sayfaya imza alan da var, QR kod vs. çeşitli imkanları kullanıp sadece belirli sayfalara alanlar da. Elbette bu arada geçen süreyi, müşteri ile kişisel bağ kurarak ürünleri paylaşmak açısından, fırsat olarak da değerlendirmek mümkün. İşin sosyal boyutu bir yana sözleşmeler için harcanan kağıt, bu sözleşmelerin fiziki olarak saklanması, denetim süreçlerinde tekrar yerinden alınması gibi süreçlerin iş gücü maliyeti, parasal maliyeti, ağaç israfı özellikle bankalarda ve aracı kurumlarda tahmin edilenden çok daha fazla.

İşte bu noktada Finansal Hizmetlere İlişkin Mesafeli Sözleşmeler Yönetmeliği yardıma koşuyor. Bahsi geçen finansal kuruluşlarda, bu yönetmelik sonrasında alınan bazı ek kararlarla bahsettiğim bu maliyetler azaltıldı. Tamamen kaldırılmadı elbette.

Uygulamada müşteri tanıma kuralı tamamlandıktan sonra asgari unsurları önceden belirlenmiş “genel çerçeve sözleşmesi”ne ıslak imza atmanız yeterli oluyor. Kalan ek sözleşmeleri bu finansal kurumların internet şubeleri veya mobil uygulamaları aracılığı ile elektronik olarak onaylamanız mümkün. Özellikle 2018 Yılında Türkiye Sermaye Piyasaları Birliği’nin 799 No.lu Genel Mektubu (https://www.tspb.org.tr/wp-content/uploads/2018/04/IHIM_Duyurular_GenelMektuplar_GM_799-1.pdf) sonrasında kurumlar bu konuyu gündemlerine alarak bazı dijitalleşme adımları attılar. Bu adımlar “yarı-online” süreç olarak da adlandırılıyor.

Örneğin bir aracı kurumda hesap açacağınız zaman temsilcinin veya kuryenin size sadece yaklaşık 4-5 sayfalık bir sözleşme imzalatması yeterli oluyor. Sonrasında hesabınızın aktif hale gelmesi için kurumun internet şubesine veya mobil uygulamasına girerek ek sözleşmeleri birer birer onaylamanız yeterli oluyor.

Hatta ve hatta aracı kurumu olan bir bankada hesap açmaya gittiğinizde, size ön bilgilendirme yaptıktan sonra, banka çerçeve sözleşmesi içine eklenmiş olarak size bu 4-5 sayfalık sözleşmeyi de imzalatırlarsa, iki kurum arasındaki anlaşma ve dijital iletişim olduğu takdirde, aracı kurum yetkilileri ile hiç yüz yüze gelmeden bile aracı kurumda hesabınızı aktif hale getirmeniz mümkün.

Ama hala şubeye gidiyorsunuz ve hala bazı sözleşmelere fiziki olarak imza atıyorsunuz. Yani önce manuel sonra dijital. Hala yukarıda bahsi geçen maliyetler devam ediyor.

Peki Yeni Düzen Ne Sunuyor Bize?

Yazının başında bahsettiğim iki konuyla ilgili TBMM Plan ve Bütçe Komisyonunun kabul ettiği maddelerin tamamına https://www.tbmm.gov.tr/sirasayi/donem27/yil01/ss217.pdf adresinden ulaşabilirsiniz.

Ekli dokümanın 93. sayfasındaki Madde 4 Bankalar, 96. sayfasındaki Madde 15 de Aracı Kurum ve Portföy Yönetim Şirketleri için mesafeli sözleşmelerin elektronik yollarla yapılabileceğini söylüyor. Ek olarak 94. Sayfadaki Madde 8 de hali hazırda bankaların sahip olduğu Kimlik Paylaşım Sistemi erişiminin aracı kurum ve portföy yönetim şirketlerine de açılacağını söylüyor.

Yani bu maddeler özetle şunu söylüyor: Bankalar, aracı kurumlar ve portföy yönetim şirketleri müşteri tanıma, kimlik tespiti ve adres tespiti süreçlerinin tamamını, baştan sona elektronik imkanlarla tamamlayabilecek. Nokta!

Yeri gelmişken bu önemli adımın atılmasında destek veren her kurum ve kişiye teşekkür etmek gerekiyor. Sektörün uzun süredir beklediği bir adımdı bu. Herkesin emeklerine sağlık.

Hadi Gelin Uzaktan Müşteri Edinelim

Mevzuat tamam diyelim ve varsayalım zemin de oynamaya müsait. Şimdi ne yapacağız?

Elbette öncelikle ek düzenlemeleri beklemek gerekiyor. Bu bekleyişi bir fırsata çevirmek de mümkün elbette. Finansal kurumların ilgili birimlerinin şimdiden bu konuyu gündemlerine aldıklarını biliyoruz. Kuruldan karar çıktığında olası talepleri karşılayacak alt yapıyı şimdiden hazır etmek rekabette bir adım önde olmak demek.

Teknolojik olarak olası çözümler aşağı yukarı belli. Mesela ilk önce e-devlet sistemine bakalım dilerseniz, oradaki bazı kimlik doğrulama yöntemlerinin bu süreçte de gündeme gelme olasılığı yüksek. Başlıklardaki ilk paragraflar e-devlet sitesinden alınmıştır:

1. Mobil İmza: Mobil İmza, cep telefonu ve GSM SIM kart kullanılarak 5070 sayılı Elektronik İmza Kanunu ve ilgili yasal mevzuata uygun olarak ıslak imza niteliğinde güvenli bir biçimde elektronik imza işlemi yapılmasına imkân sağlayan uygulamadır. Mobil elektronik imza GSM işletmecileri tarafından sunulan bir hizmettir. Mobil imza aboneliği üç aşamadan oluşur: Ön başvuru, Başvuru ve Aktivasyon. Bu hizmeti sunan Turkcell, Türk Telekom ya da Vodafone’a başvurarak ayrıntılı bilgi alabilir ve başvuru yaparak bir mobil imza edinebilirsiniz.

Mobil İmza edinmek için 4.85 TL ile 8 TL arasında her ay ödeme yapmanız gerekiyor. Mobil imzayı almak için yeni 128K 4G LTE Sim kartı için ayrıca ücret de ödeme ihtimaliniz de var. Bu arada örneğin Vodafone sizden “noter onaylı” evraklar talep ediyor. Bir kere almak için gittiğinizde bu evrak süreçleri ve yüz yüze gelme işlemiyle “müşteri tanıma” kuralı da tamamlanmış oluyor aslında. Sonra bir daha gitmenize gerek yok, artık “mobil imza” kullanılan yerlerde kullanabilirsiniz. Bu bir anlamda sizin kimliğiniz ve imzanız haline geliyor diyebiliriz.

Mobil İmza sahibi sayısına dair bir istatistiğe ulaşamadım. Ama hissiyatıma göre bankanın aldığı en ufak masrafı bile kabullenemeyenler, mobil imza için aylık bir ücret ödemek konusunda pek istekli olmayacaktır. Üstelik yine kalkıp bayiye gitmek, üstüne noter onayı da eklendiğinde “sadece banka/aracı kurum/portföy yönetim şirketi” hesabı için çok etkili bir çözüm olmayabilir.

Yine de bazı ek düzenlemeler ile alternatifler arasında yer alabilecek bir teknoloji olarak görüyorum.

2. E-İmza: Elektronik imza, elektronik ortamda bulunan bir belgeye eklenerek imzalayanın kim olduğunu belirlemeye yarayan veridir. 5070 Sayılı Kanun uyarınca e-imza, ıslak imza ile eşdeğerdedir. E-imza sertifikası dağıtmaya yetkilendirilmiş kuruluşlar tarafından dağıtılan sertifikalar kullanılarak imzalama işlemi yapılır. Elektronik imzanız bir akıllı kart üzerinde size ulaştırılmaktadır. İmza kartınızı standart bir akıllı kart okuyucusuna takarak sisteme giriş yapılabilmektedir.

Aracı kurumda çalıştığım uzun yıllar boyunca, ilk çıktığı günden beri Merkezi Kayıt Kuruluşu ve Kamuyu Aydınlatma Platformu işlemlerinde bizzat Nitelikli Elektronik Sertifika’ya sahip e-imza kullandım. İlk alım maliyeti 1 yıl için 200 TL civarında olup, sonraki yıl için de yenileme maliyeti 170 TL – 180 TL arasındadır. Sertifikayı alırken belirli evraklar talep edildi. Müşteri tanıma kuralı için de ya ben gittim, ya da onlar geldi. Onlar geldiğinde ayrıca yol masrafını da eklediler. Kullanım için de bilgisayara USB kart okuyucu takarak, bana verilen kartı bu okuyucuya yükleyip, ilgili işletimsel gereklilikleri tamamladıktan sonra işlemlerimi yaptım.

Bu yapıda da kart ve pin kodu sizin kimliğinizi ve imzanızı tanımlayan bir uygulamaya dönüşebilir. Kullanıcı açısından bakıldığında bu seçenek mobil imzadan daha zahmetli görünüyor. Hem para ödemek, hem donanım taşımak, hem de mobil olamamak handikapları arasında sayılabilir.

Bu seçenek de alternatifler arasında yer alabilir.

Bunların dışında başka bir yöntem daha var. Yurtdışındaki uygulamalarda aşağıda anlatacağım yöntemler kullanılıyor. Benim bu süreçte üzerinde en çok durulacağını öngördüğüm yaklaşım da bu.

Biyometrik Verilerle Müşteri Tanıma

Bunu size kısa bir hikaye ile aktarmak istiyorum. Hikayedeki karakterimizin adı İlkyaz olsun.

İlkyaz on sekiz yaşına girdiği gün, geliştirdiği mobil oyun ünlü bir şirket tarafından satın alınır. Kazandığı paraların bir kısmını acil ihtiyaçlar için bankada tutmaya, bir kısmını aracı kurumdaki “robo danışman”a, kalanını da portföy yönetim şirketindeki profesyonellere emanet etmeye karar verir.

Ege’nin az bilinen bir kasabasında, uzaktan denizi izlerken telefonuna hesap açmak istediği bankanın uygulamasını indirir. Uygulama, karşılama mesajından sonra kendisine aydınlık bir ortamda olup olmadığını sorar ve ardından kimliğinin hem önü hem de arkasının fotoğrafını çekmesini ister. Fotoğrafların kalitesini kontrol eden uygulama bu kez hologramın kontrolü için bir fotoğraf daha ister. Bu kontrolden sonra uygulama bu kez video çekerek İlkyaz’dan iki kere göz kırpmasını ister. İlkyaz gülümseyerek göz kırpar. O sırada sıcacık çayından bir yudum alır. Hafif bir meltem deniz kokusunu getirir.

Uygulamadaki yapay zeka kimlikteki fotoğrafla videoyu çeken kişinin aynı kişi olduğunu teyit eder. T.C. Kimlik Numarası ile otomatik olarak kimlik bilgileri ve adres bilgileri oluşturulur. Bankanın koyduğu güvenlik aşaması sebebiyle son olarak Müşteri Temsilcisi ile kısa bir görüşme yapması istenir. 2 dakikalık bu görüşme sonucunda İlkyaz, kişisel bilgileri ile otomatik olarak doldurulmuş banka sözleşmelerinden birini ekranda parmağını dans ettirerek imzalar. Ardından diğer sözleşmeleri de sırasıyla onaylar. Çayından bir yudum daha alarak oluşturulan IBAN numarasını ona para gönderecek firma yetkilisine gönderir. Sonrasında sırasıyla yatırım hesabı ve portföy yönetim hesabı için zorunlu tutulan testleri tamamlar. Ayrıca Robo Danışmanının ihtiyaç duyacağı psikometrik risk analiz anketini de ona sunulan 1 dakikalık bir oyunu oynayarak tamamlayarak, gerçek kişiliğine uygun risk profilinin ve risk toleransının çıkmasını sağlar. Aracı kurum ve portföy yönetim şirketindeki sözleşmeleri de onayladıktan sonra toplam 10 dakikalık bir sürede bu üç kurumda da hesabını açar.

Sahile doğru yavaş adımlarla ilerlerken bu işlemlerin ne kadar kısa sürdüğünü düşünerek gülümser.

Bilim kurgu değil bu anlattıklarım. Yukarıda çok basit özetlediğim yaklaşımda, kişi, hiç kuruma veya başka bir yere gitmek zorunda kalmadı. Ayrıca bir para ödeyerek bir ürün almak veya bir aparat taşımak zorunda kalmadı. Tamamen mobildi. Peki uygulama ne yaptı? Kimliğinin fotoğrafını aldı, kimliğin fiziki özelliklerini doğruladı ve OCR teknolojisi ile üzerindeki bilgileri okudu. Video çekerek rastgele bir kontrol (bu örnekte göz kırpmak) ile videonun canlılığını kontrol etti. Bu bilgileri eşleştirdi ama kurumun belirlediği kontrol yüzdesine ulaşamadığı için Müşteri Temsilcisi ile video görüşmeye yönlendirildi. Tüm bunlar kayıt altına alındı. Doğrulama tamamlandığında kimlik numarası ile Kimlik Paylaşım Sisteminden kişinin kimlik ve adres bilgilerini aldı. Kurum, gelecekte, ıslak imzalı süreçlerde kontrol edilmek üzere oluşturduğu çerçeve sözleşmeye biyometrik verilerini de içerecek şekilde elektronik olarak imzasını aldı. Bu aşamada imzanın atılma hızı, parmağın baskısı gibi özellikleri, kağıda atılan ıslak imzadan daha güvenli olacak şekilde dijital olarak belge üzerinde saklandı. Sözleşmelerini onaylattıktan sonra müşteriye zaman damgalı örneğini gönderdi ve aynı zamanda dijital olarak arşivledi.

Bu anlattıklarım N26 (https://n26.com/ ) ve Monzo (https://monzo.com/ ) gibi yurtdışındaki çoğu mobil banka kullanıcıları için zaten gerçek dünyada kullanılıyor.

Biraz da Perspektif

Buraya kadar paylaştıklarım işin “bilgi” tarafıydı. Elbette her kanun maddesini derinleştirmek, detaylarına inmek mümkün fakat özellikle damıtarak paylaşıyorum. Konuyla ilgisi olanlar zaten bu detayları araştıracaklardır.

Yukarıda paylaştığım “olası çözümler” için, konuyu potansiyel müşteriler açısından değerlendiren aşağıdaki gibi bir tablo oluşturdum.

Mobil İmza ve e-İmza elbette ki önemli dijital çözümler. Bu süreçte de kullanılma potansiyelleri var. Özellikle bu iki yapıyı kullanan kesimin hali hazırda bankacılık sisteminde, sermaye piyasası içinde aktif olarak müşteri olma ihtimallerinin oldukça yüksek olduğunu öngörüyorum. Bununla birlikte sistemde hiç olmayanların özellikle bu iki çözümü kullanarak sisteme dahil olmalarının, biyometrik doğrulamaya göre daha yavaş olacağını öngörüyorum.

Yasal düzenleme sonrasında özellikle şube ağı güçlü olmayan finansal kurumların rakipleri ile aynı potansiyele ulaşması mümkün olacaktır. Müşteriler açısından da “ücra” kabul edebileceğimiz yerlerden bile gerçek anlamda “dijital” olarak sisteme dahil olabilmeleri çok kolay olacaktır.

Yakın zamanda hayatımıza girecek olan “robo danışmanlık” uygulamalarının genele yayılması için de uzaktan müşteri edinimi çok önemli bir yer tutmaktadır.

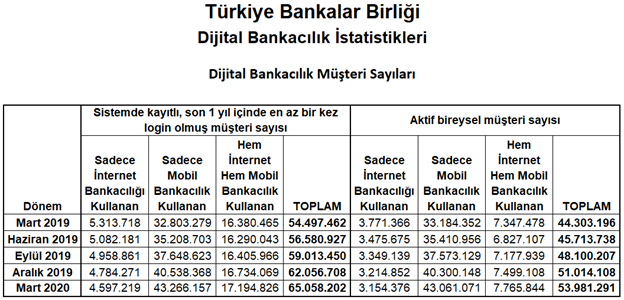

İncelediğim verilerden biri de Türkiye Bankalar Birliği’nin yayınladığı Dijital Bankacılık İstatistikleri oldu.

Göreceğiniz üzere her veri bir önceki yıla göre ortalama %20 civarında artış göstermiş. Mobil Bankacılık kullanan aktif bireysel müşteri sayısı ise %30 civarında bir artışla 43 Milyon seviyesine gelmiş. Tabi ki bu rakamlar maalesef münferit rakamlar değil. Yani benim 10 bankada hesabım varsa burada da 1 yerine 10 olarak gösteriliyor. Ama yine de buradan, ülkemizdeki “mobil” yaklaşımdaki ivme net olarak görülüyor. Müşteri tanıma sürecini mobile adapte edebilmek çok değerli.

Ayrıca Merkezi Kayıt Kuruluşu tarafından yayınlanan aşağıdaki rakamların da bu gelişmeler sonrasında çok hızlı bir şekilde yükseleceğine inancım tam.

Özellikle 27 Milyon seviyesine yaklaşan yatırımcı sayısında uzaktan müşteri edinimi sonrasında yukarı yönlü bir ivme olacaktır. Bu yazı vesilesi ile de tarihe notumuzu düşelim.

Son Söz

Yazının başında vadettiğim “bilgi” ve “perspektif”i sizlere sunabildiğime inanıyorum. Elbette bu yazıya katkı sağlayacak değerli dostlar, sektörden farklı öneriler ve yorumlar olacaktır.

Şu anda 25 Yıldır bu sektörün gelişmesi için projeler geliştiren İnfina Yazılım A.Ş. ailesinin bir ferdiyim. İçinde bulunduğum “Uzaktan Müşteri Edinimi” proje grubunda, tam da yukarıda özetlediğim teknolojik alt yapılar için çalışıyoruz. Tamamı yerli mühendislerden oluşan bir ekiple, ve değerli bir partnerle birlikte banka, aracı kurum ve portföy yönetim şirketlerinin, kendi yazılımları ne olursa olsun, “Uzaktan Müşteri Edinimi” süreçlerinin uçtan uca tamamlanması ile ilgili destek vermeye, bu projeyi hayata geçirmeye hazırız.

Finans sektörünün değerli yöneticileri bu tür büyük projelerin kod yazmaktan ibaret olmadığını gayet iyi bilirler. “İşi bilmek”, her yönüyle farklı perspektiflerden değerlendirmek çok daha değerlidir.

Sözün özü; siz bizi tanıyorsunuz, biz de sizi.

Şimdi sıra birlikte müşterilerinizi tanımaya geldi.

Güzel bir gelecek için…

İskender Ada