4Ç18 Finansal Sonuçlar – Nötr

Öneri: TUT

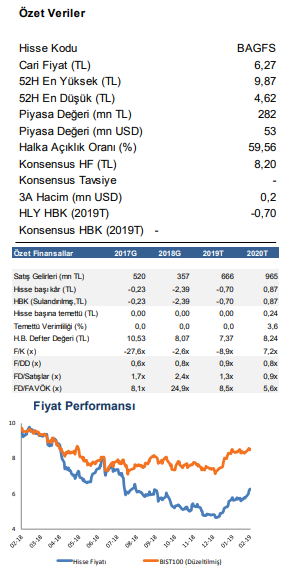

Hisse Fiyatı : 6,27 TL

Hedef Fiyat : 6,80 TL

Getiri Potansiyeli %8

Beklentimizin üzerinde gelen net kar. Bagfaş yılın son çeyreğinde, beklentimiz olan 80,0 milyon TL’nin %38,1 üzerinde 110,5 milyon TL net kar açıkladı. Tahminimizin oldukça üzerinde gelen ertelenmiş vergi geliri, beklentimizin üzerinde gelen net karda etkili olan ana unsur oldu.

Beklentimizin üzerinde gelen net kar. Bagfaş yılın son çeyreğinde, beklentimiz olan 80,0 milyon TL’nin %38,1 üzerinde 110,5 milyon TL net kar açıkladı. Tahminimizin oldukça üzerinde gelen ertelenmiş vergi geliri, beklentimizin üzerinde gelen net karda etkili olan ana unsur oldu.

Satış gelirleri yıllık bazda geriledi. Son çeyrekte net satış gelirleri, beklentimiz olan 114 milyon TL’nin altında, yıllık bazda %48,8 azalışla 71 milyon TL seviyesinde gerçekleşti. Beklentimizin altında gelen satış gelirlerinde, beklentimizin üzerinde gerçekleşen yurt içi pazar kaybı etkili oldu. İhracat gelirleri ve yurt içi gelirleri, yıllık bazda sırasıyla %49,9 ve %46,3 geriledi. Tonaj bazında ise, ihraç edilen katı gübre satışları 4Ç18’de yıllık bazda %45,5, yurt içi katı gübre satışları yıllık %79,9 azalış kaydetti.

Brüt kar marjındaki gerileme operasyonel karlılığı baskıladı. FAVÖK yılın son çeyreğinde, beklentimiz olan 11,0 milyon TL’nin altında, yıllık bazda %78,9 azalışla 6,1 milyon TL seviyesinde gerçekleşti. Faaliyet giderleri yıllık bazda %27 gerilemesine karşın nakit brüt kar marjındaki kötüleşme FAVÖK’ü baskıladı.

Kur farkı gideri net karı destekledi. Operasyonel olmayan tarafta, geçen yılın aynı döneminin aksine TL’nin Euro karşısındaki değer kazancına bağlı olarak kredi kur farkı gelirlerinden dolayı 77,4 milyon TL seviyesinde gerçekleşen net finansman geliri ile 54,8 milyon TL seviyesinde gerçekleşen ertelenmiş vergi geliri net karı destekledi.

Tavsiyemizi TUT’ta sürdürüyoruz. Beklentimizin altında gelen operasyonel kar rakamına rağmen beklentimizin üzerinde gerçekleşen net kar rakamından dolayı son çeyrek finansalları olumlu değerlendiriyoruz. Öte yandan son bir haftada %7,7, endekse relatif %5,7 değer kazanan hissede finansalların etkisinin nötr olacağını düşünüyoruz. Sonuçların ardından tahminlerimizde yaptığımız aşağı yönlü revizyonlara rağmen benzer şirket modelimizi güncellememiz ve risksiz faiz oranı varsayımımızdaki değişiklik sonucunda, Bagfaş için 6,30 TL seviyesindeki 12-aylık hedef fiyatımızı 6,80 TL’ye yükseltiyor ve TUT tavsiyemizi sürdürüyoruz. Tahminlerimizdeki değişiklikler sonucu 2019 yılı satış gelirleri tahminimizi 824 milyon TL’den 666 milyon TL’ye, FAVÖK tahminimizi 109 milyon TL’den 101 milyon TL’ye revize ediyoruz.