Aselsan Hisse Yorumu

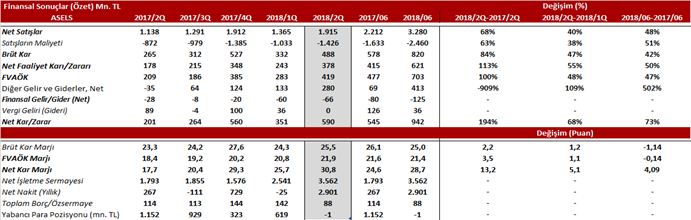

Şirket tarafından açıklanan 2018 2. çeyrek bilançoya göre satışlar bu çeyrek dönemde 1.9 milyar TL düzeyinde gerçekleşirken, 6 aylık süreçte toplam satışlar 3.3 milyar TL düzeyine yükselmiştir. Bununla birlikte 2017 2. çeyrek döneme göre satışlar %68 artarken, altı aylık süreçler karşılaştırıldığında satışlar %48 oranında artış kaydetmiştir. Güçlü bakiye satışları ve döviz bazlı getiri potansiyeli şirket özelinde pozitif bir durum oluşmasına neden olmaktadır. Operasyonel tarafta beklentilerin üzerinde performans ön plana çıkarken, net faaliyet karı geçen yılın aynı dönemine göre %113 artışla 488 milyon TL olarak gerçekleşmiş, 6 aylık toplamda 243 milyon TL’den 620 milyon TL düzeyine yükselmiştir. 2018’in ilk yarı döneminde FAVÖK karı %47 büyüme ile 703 milyon TL seviyesinde oluşurken, çeyreklik bazda değerlendirildiğinde ise geçen yılın aynı dönemine göre %100’lük bir büyüme ortaya çıkmıştır. Bu olumlu görünüm içerisinde net kar rakamı da 2. çeyrek dönem içerisinde 590 milyon TL ile geçen yılın aynı dönemine göre %194 oranında artmış, kümülatif oalrak 942 milyon TL seviyesine yükselen net kar, geçen yıla göre %73 daha fazla olmuştur.

Şirket tarafından açıklanan 2018 2. çeyrek bilançoya göre satışlar bu çeyrek dönemde 1.9 milyar TL düzeyinde gerçekleşirken, 6 aylık süreçte toplam satışlar 3.3 milyar TL düzeyine yükselmiştir. Bununla birlikte 2017 2. çeyrek döneme göre satışlar %68 artarken, altı aylık süreçler karşılaştırıldığında satışlar %48 oranında artış kaydetmiştir. Güçlü bakiye satışları ve döviz bazlı getiri potansiyeli şirket özelinde pozitif bir durum oluşmasına neden olmaktadır. Operasyonel tarafta beklentilerin üzerinde performans ön plana çıkarken, net faaliyet karı geçen yılın aynı dönemine göre %113 artışla 488 milyon TL olarak gerçekleşmiş, 6 aylık toplamda 243 milyon TL’den 620 milyon TL düzeyine yükselmiştir. 2018’in ilk yarı döneminde FAVÖK karı %47 büyüme ile 703 milyon TL seviyesinde oluşurken, çeyreklik bazda değerlendirildiğinde ise geçen yılın aynı dönemine göre %100’lük bir büyüme ortaya çıkmıştır. Bu olumlu görünüm içerisinde net kar rakamı da 2. çeyrek dönem içerisinde 590 milyon TL ile geçen yılın aynı dönemine göre %194 oranında artmış, kümülatif oalrak 942 milyon TL seviyesine yükselen net kar, geçen yıla göre %73 daha fazla olmuştur.

Şirket’in 2 milyar 941 milyon TL halk arz gelirinin yarattığı destek ile 2 milyar 902 milyon TL net nakiti bulunurken, bu duruma paralel cari oran 2.92 ve likidite oranı 1.96 seviyelerine yükselmiş, güçlü bir nakit durumu yaratılmıştır. Şirket tarafından döviz kredisi yerine TL kredi kullanıldığı vurgulanırken, harcamalarının %60’ı TL, %25’i Dolar ve %15’i Euro cinsinden oluştuğu, gelirlerin ise %45’i Dolar, %32’i Euro ve %23’ü TL’den oluştuğu belirtilmiştir.

Yılın ilk yarısında toplam sipariş tutarı 8.1 milyar Dolar seviyesinde olduğu ve bu dönemde 2.1 milyar dolar tutarında yeni sipariş alındığı açıklanmıştır. Bununla birlikte şirket 2018 yılı için beklentilerinde revizyona giderken, tahmini net satış gelirinde %40 civarında büyüme ve FAVÖK marjının ortalama %20 civarında olması hedeflenmektedir. Diğer yandan 2018 yılında toplam yatırım harcamasının 650 milyon TL civarında olması planlamaktadır.

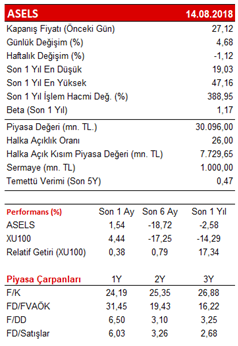

Mevcut finansal görünüm ve yarı yıl performansı ile ön plana çıkan şirket için 26,70 seviyesinde bulunan hisse fiyatında, yaptığımız değerleme çalışmalarına göre %18’lik getiri potansiyeli ile 31,50 seviyelerinin hedef konumuna gelebileceği düşünülmektedir. Ayrıca teknik olarak baktığımızda açıklanan 2. çeyrek rakamları sonrasında fiyatın aşağı yönlü direnç çizgisi üzerinde işlem görmeye başladığı, piyasalarda havanın normalleşmesi ile tekrar yukarı yönlü bir eğilim içerisine girebileceği düşünülmektedir.