Aselsan 2018 / 2. Çeyrek Bilanço Analizi

ASELS- Pozitif

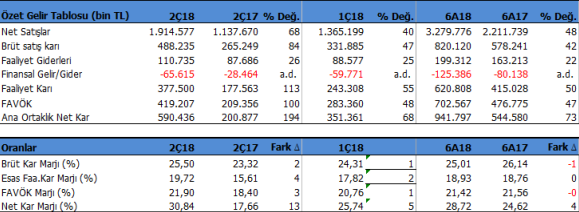

Aselsan (ASELS) 2Ç18 döneminde beklentilerin üzerinde 590.4 milyon TL net kar açıkladı. Beklentiler 456 milyon TL kar açıklayacağı yönündeydi. Şirket sadece net kar bazında değil satış gelirleri ve FAVÖK karında da beklentilerin üzerinde gelirler yazdı. Bu sonuçla birlikte Şirket 2018 yılının ilk yarısını geçen yıla göre %73 artışla 941.8 milyon TL net kar ile kapadı. Performans güzel.

ÇEYREK DÖNEM

2Ç18 döneminde geçen yıl aynı döneme göre satış gelirleri %68, FAVÖK %100 ve net kar %94 artış gösterdi. Karlılık geçen yıla göre 2-4 puan yukarıda gerçekleşti. Net kar marjı ise %18den %31seviyesine 13 puan yükseldi. Bunda hem karlılıklardaki artışın, hem de kur farkı kaynaklı diğerfaaliyet gelirlerinin etkisi olmuş görünüyor. (Not: Yeni muhasebe hesaplamalarına bağlı geçmiş bilanço düzeltmelerine göre karlılık geçen yıl ile paralel görünüyor. )

1Ç18 dönemine göre ise %40 daha iyi satış geliri, %48 daha iyi FAVÖK karı ve %68 daha iyi net kar elde edilmiş. Karlılık ise 1 puan civarında daha iyi oluşmuş.

6 AYLIK DÖNEM

2018 yılının ilk yarısında ise satış gelirleri %48 artışla 3 milyar 279 milyon TL seviyesine ulaştı. FAVÖK karı %47 büyüme ile 702.6 milyon TL seviyesinde oluştu. Net ise %73 artışla 941.8 milyon TL oldu.

Altı aylık dönemde kar marjlarının geçen yıla paralel devam ettiğini görmekteyiz. Brüt kar marjı yılın ilk yarısında %25, FAVÖK marjı %21.4 düzeyinde gerçekleşti.

ASELS 2018 yılı beklentilerini de paylaştı. Buna göre satış gelirlerindeki artış %40 ve üzerinde olmasını, FAVÖK marjının ise %19-21 aralığında olmasını bekliyor.

GÜÇLÜ NAKİT DURUMU

Haziran sonu itibari ile Şirket’in 2 milyar 901 milyon TL net nakiti bulunuyor. Şirket’in halka arzdan 2 milyar 941 milyon TL halk arz geliri yarattığını hatırlatalım. Cari oran 2.92x ve likidite oranı 1.96x gibi yüksek seviyelerde. Şirket’in borç sorunu mevcut değil.

Döviz pozisyonu ise yine Haziran sonu itibari ile 39 milyon $ ve 7 milyon € döviz fazlasına işaret ediyor. Başka deyişle kurlarda son zamanlardaki yükseliş şirket lehine. Dipnotlardaki kur hassasiyet tablosunda bu görülebilir. Ayrıca şirket döviz fazlası tutmayı kendisine prensip olarak benimsemiş durumda. Bunu faaliyet raporlarında açıkça belirtiyorlar.

KUR RİSKİ PRENSİBİ

Yine faaliyet raporunda kur riski yönetimi ile ilgili olarak şunu belirtiyor: “Kur riskinin yönetilmesinde bilanço içi (yapısal) yöntemler kullanılmaktadır. Döviz pozisyonunun istenilen seviyelerde tutulması ve para birimi uyumunu sağlamak amacıyla döviz kredileri yerine sabit faizli TL cinsinden kredi kullanımı, sözleşmenin maliyetinde ağırlıklı olan para birimine göre sözleşme para biriminin belirlenmesi ve sözleşmeler kapsamında alt yüklenicilerle ana sözleşme para birimi cinsinden sözleşme imzalanması gibi uygulamalar yapılmaktadır.”

Buradan görüldüğü gibi şirket döviz kredisi yerine TL kredi kullanmaktadır. Şirket’in yatırımcı sunumundaki paylaştığı bilgilere göre harcamalarının %60’ı TL, %25’i Dolar ve %15’i Euro cinsinden oluşuyor. Gelirlerinin ise %45’i Dolar, %32’i Euro ve %23’ü TL’den oluşuyor.

Buradan bakınca şirketin sahip olduğu nakitleri Döviz bazında tutmasına gerek olmadığı söylenebilir.

ASELS 140 milyon adet hisse senedini 4 Haziran 2018 tarihinde ikincil halka arz yapmıştır. Halka arz fiyatı hisse başı 21.35TL olarak belirlenmiştir. Halka arz sonrasında hisse üzerinde baskı sona ermiş ve iyi bir borsa performansı sergilemiştir.

SİPARİŞ DURUMU

Şirket’in 2025 yılına kadar toplam 8.1 milyar $ siparişi mevcut. Bu yılın ilk yarısında 2.1 milyar $ yeni sipariş almıştır. 2018 yılının kalan diğer yarısında 1.1-1.2 milyar $, 2019 yılında 2-2.3 milyar $, 2020 yılında 1.9-2.2 milyar $ ve 2020 yılında 1.2-1.5 milyar $ bakiye sipariş görünüyor. 2019 yılında en yüksek satış geliri olacağı görünmektedir.

HALKA ARZ GELİRİNİN KULLANIMI

Şirket halka arzdan 2 milyar 941 milyon TL gelir elde etti. Halka arz izahnamesinde belirtilen bilgilere göre faaliyetleri büyütme amaçlı kullanacak. Gelirin %40’lık bölümü yeni teknoloji ve inovasyon alanlarında kullanılacak. Bu alanlar yapay zeka, akıllı şehir altyapıları, uydu teknolojileri, insansız sistemler ve raylı ulaşım araçlarını içeriyor.

%20’lik kısmını ARGE faaliyetlerinde, %10’luk kısmını işletme sermayesi ihtiyacında ve %30’luk kısmını ise şirket birleşmeleri, satın alımları ve uluslararası işbirlikleri alanlarında kullanacak.

DEĞERLEME VE HEDEF FİYAT

ASELS için 2018 yılında satış gelirlerinin %48 artışla 7 milyar 932 milyon TL seviyesinde oluşmasını bekliyorum. FAVÖK marjının %20 ve FAVÖK karının ise 1 milyar 586 milyon TL düzeyinde oluşmasını öngörmekteyim. Buna bağlı olarak 2 milyar 200 milyon TL net kar tahmin ediyorum.

Hissenin son on iki çeyrek fd/favök ortalaması 22x seviyesine yakın gerçekleşti. Buna göre ASELS için 12 aylık dönemi kapsayan dönem için 35TL hedef değerine ulaşıyorum. Buna göre hissenin son borsa kapanışı olarak 27.12TL fiyata göre %29 yükseliş potansiyeli bulunmaktadır. Halka arz sonrasında hissedeki baskının kalkmasını ve temel bilanço göstergelerine göre fiyatlamaların olabileceğini bekliyordum. Nitekim halka arz sonrasında hisse iyi performans gösterdi. Önümüzdeki dönemde Aselsan üzerinde bilanço beklentilerine göre fiyatlamaların ağır basması beklenmeli. Uzun vadede iyi bir yatırım fırsatı olan hisse orta vade için de piyasaların düzelmesi durumunda tatmin edici bir iskontoya sahip bulunuyor.