Aselsan 2017 / 9 Aylık Bilanço Analizi

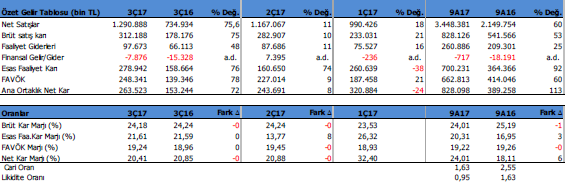

Aselsan (ASELS) 3Ç17 döneminde 263.5 mn TL net kar açıkladı. Bu sonuçla birlikte şirket 2017 yılı 9 aylık dönemi geçen yıla göre %113 artışla 828mn TL net kar ile tamamlamış oldu.

ÇEYREK DÖNEM ANALİZİ

3Ç17’de geçen yıl aynı döneme satış gelirleri %75 artışla 1.290 mn TL, FAVÖK rakamı %78 artışla 248.3 mn TL seviyesinde oluştu. Net kar ise %72 büyüdü. 3Ç16 dönemine göre brüt kar marjı ve net kar marjı sırasıyla %24 ve %20 ile hemen hemen aynı kalırken, FAVÖK marjında %8.9’dan %9.2’ye hafif bir yükseliş var.

1Ç17 ve 2Ç17 dönemlerine göre yani bu yılın diğer çeyreklerine göre ise satış temposu ve FAVÖK’teki artış devam etmiş. Şirket 1Çye göre %18, 2Ç’ye göre %11 daha fazla satış gerçekleştirmiş. FAVÖK ise 1Ç’ye %21, 2Ç’ye göre %9 daha fazla oluşmuş. Pozitif.

Kar marjlarında da önemli bir değişiklik yok. Brüt marj %24 ve FAVÖK Marjı %19 seviyesindeki seyrini korumaya devam ediyor. Başka deyişle performans ve verimlilikte düşüş yok. Bu olumlu.

9 AYLIK DÖNEM ANALİZİ

ASELS 2017 yılı 9 aylık döneminde geçen yıl aynı döneme göre satış gelirleri %60 artış ile 3.448 mn TL seviyesinde oluştu. FAVÖK ise %60 büyüme ile 662.8 mn TL seviyesine ulaştı.

Kar marjlarında geçen yıla göre önemli değişimler bulunmuyor. Brüt Kar Marjı %24-25 aralığını korurken, FAVÖK marjı %19 düzeyini koruyor. Net kar marjı ise %18’den %24’e yükselmiş.

Şirket’in net borç pozisyonu 110 mn TL seviyesine yükselmiş. 2Ç17’de gelen bilançoda 267 mn TL net nakitleri bunuyordu. Burada işletme sermayesi ve nakit değişiminde bozulma görülüyor.

Cari oran 1.63 ve likidite oranı 0.95 seviyesinde bulunuyor. Borç çevirme sorunu mevcut değil.

Şirket’in 2025 yılına kadar 6.4 milyar $ tutarında siparişi bulunuyor. Bilanço tarihinden sonra yani 30 Eylül 2017 tarihinden bugüne kadar 214 milyon $ yeni sipariş almış durumda.

ASELS sürdürülebilir büyümeyi sağlamak için yeni yatırımlar ve ortaklıklara devam ediyor. Suudi Arabistan’da %50-50 ortaklı SADEC firması kurulması, %100’üne sahip olduğu Aselsan Malaysia firmasının kurulması, ileri teknoloji isteyen sivil elektronik alanında faaliyetler, inorganik büyüme fırsatları, çalışanlara lisansüstü eğitimler vermesi gibi adımlar bunlara örnek verilebilir. (bknz faaliyet raporu)

DEĞERLEME VE HEDEF FİYAT

Şirket’in 2017 yılı hedefleri, %25 ve üstü Ciro büyümesi, %18-20 FAVÖK Marjı, 500 milyon TL yatırım harcaması olarak belirtiliyor. (bakınız faaliyet raporu).

ASELS için 2017 yılında 5.086 mn TL satış geliri ve 966 mn TL FAVÖK beklentimizi koruyoruz. Bu değerlere göre fd/favök ve fd/net satış çarpan yaklaşımlarına göre, 2017 yıl sonu bilançosu için 29.24 TL olan hedef fiyatımızı 31TL’ye revize ediyoruz. Buna göre ASELS oldukça fiyatlanmış görünüyor.

Şirket’in son beş yıllık fd/favök ortalaması 20x seviyesinde bulunurken, son durumda 35.2x seviyesinde bulunuyor. F/k ortalaması ise yine 20.4x seviyesindeyken son durumda 27.5x seviyesine bulunuyor. Geçmiş yıllara göre ortalama piyasa çarpanlarının üzerinde bulunuyor. Diğer yandan ASELS yılbaşından bugüne Borsa endeksine rölatif olarak %90 getiri sağlamış görünüyor. Yani borsa getirisinden %90 daha fazla getiri oluşturmuş. Buda hissedeki agresif yükselişi açıklayabilir.

Kısa vadede fiyatında görünen hissede, büyümenin devam etmesi uzun vadeli yatırımın cazibesinin sürmesini sağlamakta. Kısa vadede yatay seyirler oluşsa bile uzun vadede büyümeye paralel hissedeki yükseliş devam edecektir.

ASELS TEKNİK ANALİZ

Hissede hem günlük hem haftalık göstergeler aşırı alım bölgesinde. Teknik halen çok güçlü ancak aşırı alınmış görüntüsü bulunuyor. Yukarıda direnç vermek zor. Teknik olarak önü açık. Gerilemede ise 32.75 desteğinin altına gerilemede baskı hızlanabilir. Bu durumda 31.20 desteği önemli olacak. Bu seviyenin de altına gerilerse kısa vadeli pozisyonların fazla ısrarcı olmamasında fayda var çünkü baskı 28 bölgesine kadar devam edebilir.