ARCLK – 3Ç20 Bilanço Analiz

Kapanış: 28,22 TL

Hedef Fiyat: 30 TL

Beklentilerin Çok Üzerinde Operasyonel Sonuçlar

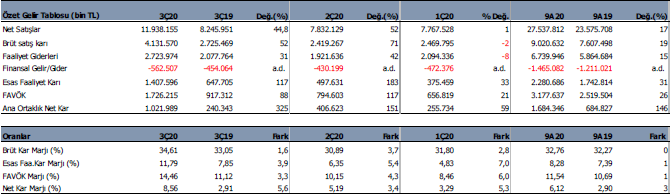

Arçelik (ARCLK) 3Ç20 döneminde piyasa ve bizim kurum olarak beklentilerimizin üzerinde 1.021 milyon TL net kar açıkladı. Piyasa beklentisi 727 milyon TL, kurum beklentimiz 700 milyon TL seviyesindeydi. Net kar yıllık %325, çeyreksel %151 artış gösterdi.Güçlü perforansta artan talebe bağlı olarak güçlü satış gelirleri, zayıf TL etkisi ile yurtdışı satış karlılığının artması ve güçlü finansal disiplin etkili oldu.

Aynı dönemde satış gelirleri yine beklentilerin çok üzerinde 11.938 milyon TL seviyesinde oluşurken, yıllık %45, çeyreksel %52 büyüdü. Piyasa beklentisi 11.348 milyon TL ve kurum beklentimiz 10.500 milyon TL seviyesindeydi. Ciro artışında beklenenden güçlü toparlanma ve özellikle ihracat gelirlerinde zayıf TL etkili oldu. Yurtiçi Pazar büyürken aynı zamanda tüm ihracat pazarlarında büyüme gerçekleşti.

FAVÖK rakamı aynı dönemde beklentilerin çok üzerinde 1.726 milyon TL (ARCLK kendi hesaplaması: 1.713 milyon TL) düzeyinde olurken yıllık %88, çeyreksel %117 büyüme gösterdi. Piyasa beklentisi 1.438 milyon TL, kurum beklentimiz 1.154 milyon TL seviyesindeydi. FAVÖK’teki artışta ciro büyümesi, kar marjlarının artması ve disiplinli gider yönetimi etkili oldu.

Kar marjlarında adeta bir sıçrama oldu

ARCLK için brüt kar marjı 3Ç20’de %34.6 olurken yıllık 1.6 puan, çeyreksel 3.7 puan artış oluştu. FAVÖK marjı aynı dönemde %14.4 oldu ve yıllık 3.3 puan ve çeyreklik 4.3 puan yükseldi. Kar marjlarındaki yükselişte, %100’e varan kapasite kullanım oranı, 3Ç20’de yükselen EURUSD paritesi, hammadde maliyetlerinin uzun vadeli kontratlarla yatay tutulması ve sıkı operasyonel gider yönetimi etkili oldu.

9 aylık Sonuçlar

Bu sonuçlarla birlikte ARCLK 2020 yılının 9 aylık bölümünde satış gelirlerini %17 artırdı ve 27.537 milyon TL seviyesine ulaştırdı. FAVÖK rakamı %26 artışla 3.178 milyon TL ve net kar %146 büyüme ile 1.684 milyon TL seviyesinde oluştu. Covid- 19 gibi zorlu bir süreçte Şirket finansalları 2019 yılının üzerinde devam ediyor.

Aynı dönemde ARCLK %32.8 brüt kar marjı ile çalışırken geçen yıla göre yatay seyretti. FAVÖK marjı 1 puanlık artışla %11.5 seviyesinde oluştu. 3Ç20 dönemideki sonuçlar Şirket’in 9 aylık sonuçlarını yukarı çeken etki gösterdi.

Yılın 9 aylık bölümünde satışlar adet bazında düşüş gösterdi. Beyaz eşya satışları %9 düşerek 14 milyon 325 bin adet olurken, Yassı ekran satışları %12 gerileme ile 1 milyon 83 bin adet oldu.

Adet bazında düşüşe rağmen TL bazlı cirodaki büyümede kur farkı ve EURUSD paritesindeki yükseliş etkili oldu. 3Ç20’de ihracat gelirleri TL bazında %43 artarken bu artışın %31’i kur farkından geldi. ARCLK ihracat oranı %59 seviyesinde gerçekleşti. 6 aylık dönemde ihracat oranı %57 idi.

Güçlü Nakit Akışı

2020 Eylül sonu itibari ile net borç 5.366 milyon TL seviyesinde bulunuyor. Net borç / FAVÖ oranı 1.3x seviyesinde (ARCLK kendi hesaplaması: 1.02x). Bu oran 6 aylık dönemde 2.1x seviyesindeydi. Bu orandaki düşüşte güçlü nakit akışları ve işletme sermayesinin güçlenmesi etkili oldu. Cari oran 1.37x ve likidite oranı 1.04x seviyesinde bulunuyor. ARCLK için borç sorunu bulunmuyor.

ARCLK yılın 9 aylık döneminde faaliyetlerinden 5.166 milyon TL nakit akışı sağlarken, yatırım faaliyetlerine 693 milyon TL ve finansmana 1.685 milyon TL nakit harcadı. Kur farkınında etkisi ile nakit değerlerini yılbaşına göre 4.605 milyon TL artırmayı başardı. Güçlü nakit akışını olumlu buluyoruz.

Kur riski kontrol altında

Döviz pozisyonu ise koruma işlemleri ile tam olarak kontrol altına alınmış durumda. ARCLK için en yüksek döviz riski olan para birimleri EUR ve USD olmakla birlikte bu para birimlerindeki açık pozisyonları koruma altına alınış durumda. Aynı zamanda yüksek ihracat geliri ile herhangi bir kur riski bulunmuyor.

Şirket 2020 Hedeflerini Revize Etti

ARCLK yatırımcı sunumunda 2020 hedeflerini revize etti. Buna göre daha önceden %10-15 olan ciro artışı beklentisini %20- 25 seviyesine çekti. 2020 FAVÖK Marjı beklentisini ise %10.5-%11.5 aralığından %11.5 üzeri şeklinde değiştirdi. Bu revizeler Şirket’in değerini artıran gelişmeler.

Değerlendirme ve Hedef fiyat

Genel olarak ARCLK finansal sonuçları beklentilerin çok üzerinde bulunuyor. Operasyonel sonuçları güçlü buluyoruz. 7 Ekim tarihinde yayınladığımız 3Ç beklentilerimizi içeren raporumuzda özellikle Avrupa’da PMI verilerindeki sıçrama ve güven endekslerindeki yükselişin, güçlü EURUSD paritesi ile ARCLK finansallarını pozitif etkileyeceğini belirtmiştik. Ancak bu olumlu beklentimizin de üzerinde sonuçlar ile karşılaştık.

ARCLK için 12 aylık hedef fiyatını 7 Ekim tarihli raporumuzda 24TL’den 27.36TL’ye revize etmiştik. Açıklanan sonuçların ardından yeniden değerlememizde 27.36TL hedef fiyatımızı 30TL seviyesine tekrar revize ediyoruz. Borsa kapanışı olan 28.22TL fiyata göre %6.3 yükseliş potansiyeli görünüyor. Piyasada beklentiler fiyatlanmış görünüyor.

Kaynak: İntegral Yatırım