Akçansa Hisse Yorumu

Yatırım tezi: Büyük oranda Marmara Bölgesinde faaliyet gösteren Akçansa yoğun konut ve altyapı projelerinin sağladığı güçlü talep ve fiyatlama ortamından en çok fayda sağlayan çimento üreticilerinden biri olarak öne çıkıyor. Diğer taraftan Şirket geniş bir yelpazede ihracat pazarlarına ulaşım imkanı sebebiyle de yurtiçi pazarda oluşabilecek aşağı yönlü riskleri sınırlandırabiliyor.

Şirket’in verimliliği artırıcı ve maliyet azaltıcı yatırımları da FAVÖK performansını destekleyen faktörler olarak öne çıkıyor. Güçlü temettü ödeyen şirketler arasında olan Akçansa için 2016 – 2018 yılları için %10-12 aralığında temettü getirisi öngörüyoruz.

Kısa Vadeli Görünüm: Ülkenin güney bölgelerinde faaliyet gösteren üreticilerin operasyonel karlılıkları yoğun rekabet ortamı sebebiyle baskı altında kalırken batı bölgelerde faaliyet gösteren çimento üreticileri güçlü talep ve yüksek kapasite kullanım oranlarının beraberinde getirdiği cazip fiyatlama ortamından fayda sağlamaya devam ediyor.

Yüksek deprem riski sebebi ile özellike İstanbul’a odaklanan kentsel dönüşüm programı ve devam eden büyük altyapı projelerinin varlığı (3. Boğaz Köprüsü ve Kuzey Marmara Otoyolu, 3. Havaalanı ve Avrasya Tüneli vb.) önümüzdeki dönemde bölgede çimento talebindeki artışı destekleyen önemli faktörler olmaya devam edecektir.

Potansiyel kapasite arttırımına ilişkin haber akışları hisse performansı üzerinde olumlu etki yaratabilir. Şirket yönetimi Çanakkale tesislerinde 3. üretim hattı yatırımına ilişkin yasal süreçleri tamamlamış ancak potansiyel yatırıma ilişkin nihai karar alınmamıştır.

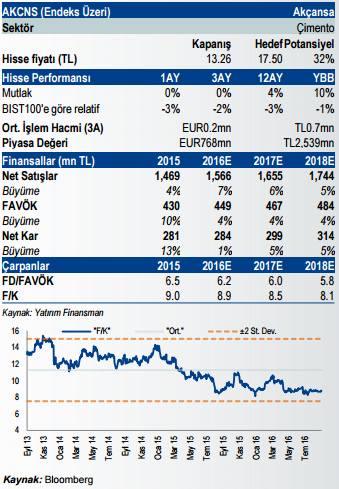

Akçansa 2016 yıl sonu tahminlerimize göre 5.8x PD/FAVÖK çarpanı ile işlem görürken tarihi ortalama çarpanı ise 6.9x seviyesindedir.

Yatırım Finansman tarafından hazırlanan 2016 Ekim Ayı Hisse Senedi Piyasaları Stratejisi Raporu için tıklayın.

TÜM HİSSE YORUMLARI İÇİN TIKLAYIN!