Akbank Hisse Yorumu

Endeks Üzeri Performans tavsiyesine yükseltiyoruz. Güçlü bilanço yapısı ve cazip değerleme nedeni ile tercih ediyoruz.

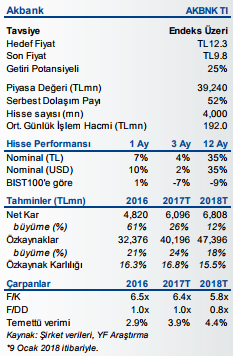

Akbank’ı 12,3TL hedef fiyat ile Endeks Üzeri Performans tavsiyesine yükseltiyoruz. Akbank’ı güçlü sermaye oranları, likit bilanço yapısı ve UFRS 9 geçişinde nispeten daha konforlu olması nedeni ile tercih ediyoruz. Son dönemdeki zayıf performansının, alım için fırsat yarattığını düşünüyoruz.

Likit bilanço yapısı: Akbank’ın kredi-mevduat oranı 3Ç17 itibarıyla %103 seviyesinde olup, muadil bankaların ortalaması olan %115’in oldukça altındadır. Bankanın menkul kıymetler portföyü toplam varlıkların %21’ini oluşturmaktadır. Muadil bankalarda bu oran ortalama %14’tür. Akbank’ın yüksek menkul kıymetler portföyüne sahip olması, hem bilançosunu mevcut ortamda daha likit tutmasını sağlarken, uzun vadede de kredilerde büyüme potansiyeli olduğunu göstermektedir.

Likit bilanço yapısı: Akbank’ın kredi-mevduat oranı 3Ç17 itibarıyla %103 seviyesinde olup, muadil bankaların ortalaması olan %115’in oldukça altındadır. Bankanın menkul kıymetler portföyü toplam varlıkların %21’ini oluşturmaktadır. Muadil bankalarda bu oran ortalama %14’tür. Akbank’ın yüksek menkul kıymetler portföyüne sahip olması, hem bilançosunu mevcut ortamda daha likit tutmasını sağlarken, uzun vadede de kredilerde büyüme potansiyeli olduğunu göstermektedir.

Güçlü sermaye oranları: Akbank sermaye yeterlilik oranını geçen yıla göre 256 baz puan artırmıştır. Yüksek temettü ödeme potansiyeli: Akbank güçlü sermaye oranları, yüksek temettü ödeme potansiyelini beraberinde getirmektedir. 2016 yılı karından %20 temettü ödeyen Akbank, 2017 yılı karından en az %25 temettü ödemesini bekliyoruz. 2017 yılı net kar beklentimize göre, %4 seviyesinde temettü verimliliği bekliyoruz. Değerleme: 2018 yılı tahminlerimize göre, Akbank 5.8x F/K ile işlem görmekte olup, son bir yıllık ortalamanın %5 altındadır. 2018 yılı beklentimize göre, F/DD çarpanı 0.8x iken, son bir yıl ortalamasının %18 altındadır. Riskler: TCMB’nin olası bir faiz artışına gitmesi, marjları olumsuz etkileyebilir. Akbank’ın OTAŞ kredisinde yüksek tutarda paya sahip olması, hisse performansını baskılayabilir.