Akbank 2018 / 1. Çeyrek Bilanço Analizi

Akbank (Endeks Üzeri Getiri)

Tavsiye: Endeks Üzeri

Hedef Fiyat: 11.2

Son fiyat: 9.0

Getiri Potansiyeli: 25%

Net kar beklentileri aştı… Endeks Üzeri Performans tavsiyesini koruyoruz

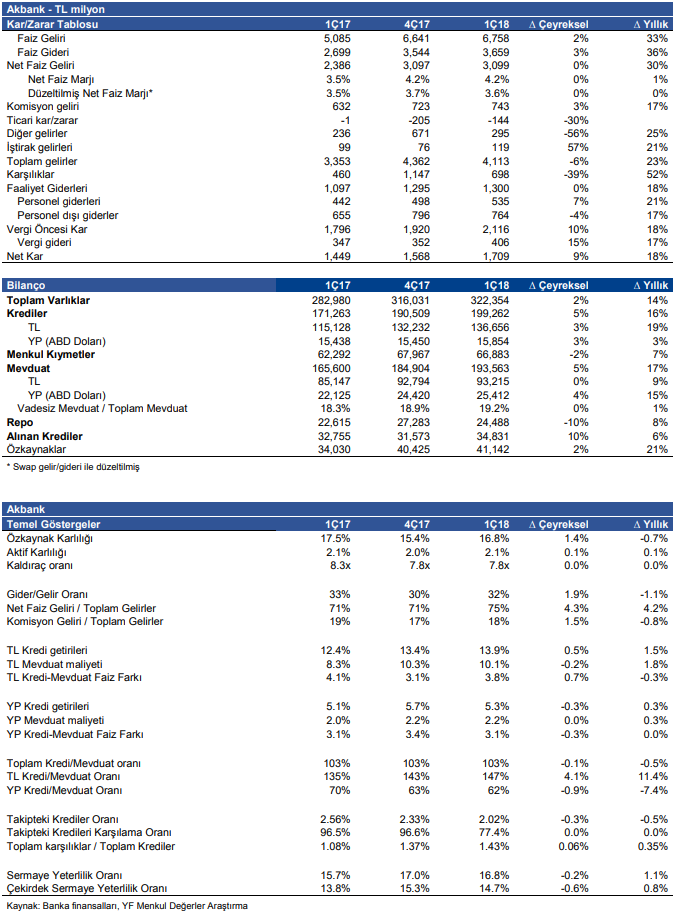

Akbank, 1Ç18’de solo bazda 1,709mn net kar açıklarken, piyasa beklentisi olan 1,587mn TL ve bizim beklentimiz olan 1,627mn TL’yi aştı. Net kar yıllık bazda %18 artış gösterdi.

Net faiz marjı swap maliyetleri ve tüfeye endeksli bono getirilerindeki düşüş nedeni ile 17 baz puan daralma gösterdi. Ancak bankanın 1Ç sonuçlarında kredi-mevduat faiz makasında genişleme gözlendi. TL kredi getirileri çeyreksel olarak 50 baz puan artarken, TL mevduat maliyetlerinde 20 baz puan gerileme gerçekleşti.

Komisyon gelirlerinde yılık %17 artış görülürken, faaliyet giderlerinde yıllık artış %18 seviyesinde gerçekleşti.

Karşılıklar için UFRS 9 sistemine geçiş yapan Akbank’ın, geçiş nedeni ile bilançosunda önemli bir etki olmadığını gözlemliyoruz. Net kredi risk maliyetinin 1Ç18’de 30 baz puan olarak hesaplıyoruz. Bu rakam, bankanın yıllık 50 baz puan olan beklentisinin altında gelişmiştir. Düzenlenen telekonferansta Banka yönetimi, Yıldız Holding kredisinin yeniden yapılandırıldığını ve 2. Grup kategoriye sınıflandığını belirtmiştir. 1,7 milyar dolar tutarındaki OTAS kredisi de ikinci grupta olmaya devam ettiği belirtilmiştir.

Akbank’ın sermaye yeterlilik oranı çeyreksel olarak 20 baz puan gerileme ile %16,8’e gelmiştir.

Akbank’ın 1Ç18 sonuçlarını olumlu yorumluyoruz ve Akbank için 11,2TL hedef fiyat ile Endeks Üzeri Performans tavsiyesini koruyoruz.