Mahfi Eğilmez – 04.02.2016

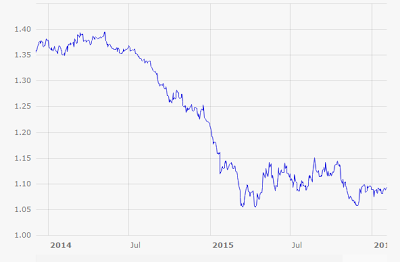

Geçen yılın kralıydı Dolar. Amerikan dolarının 6 büyük para biriminin (Japon Yeni, Euro, Kanada Doları, İngiliz Sterlini, İsveç Kronu ve İsviçre Frangı) oluşturduğu döviz sepetine karşı değerini ölçen ABD Dolar Endeksi (DXY), geçen yılın son ayında 100’ü aşmış, Dolar, küresel sistemin ikinci büyük rezerv parası olan Euro karşısında önemli ölçüde değer kazanmıştı. Bu durumu 2014’den bugüne kadarki Euro/USD paritesini gösteren aşağıdaki grafikten izlemek mümkün.

ABD ekonomisi, küresel krizle birlikte uzun süren bir parasal gevşeme (QE) politikası izledi. Bu politikanın para politikası ayağında iki önemli araç kullanıldı: (1) Tahvil alıp para vererek tüketim harcamalarının teşvik edilmesi, (2) Faizi düşük tutarak yatırım harcamalarının teşvik edilmesi. Her iki araçla talebi yükselterek büyümeyi artırmayı denedi Fed. Ve bu politikasında başarılı da oldu. Üstelik küresel kriz ortamında enflasyonun yükselmemesinin de verdiği destekle bu kadar gevşek bir para politikası uygulamasına karşılık bütçe açığı ve cari açık küçüldü. Bu küçülmenin nedeni talebin yeterince canlı olmamasıydı. Bu çabanın sonucunda ABD ekonomisinde büyüme yüzde 2 – 3 bandına geri döndü, işsizlik yüzde 5’e geriledi. Bu yöndeki gelişmeler sonucunda Fed, tahvil alıp para vermeyi sonlandırdı. Tek sorun enflasyonun hala sıfıra yakın seyretmesiydi. O nedenle uzun süre faizi 0 – 0,25 bandında tutmaya devam etti. Fed, enflasyonun orta – uzun vadede üst limit olarak kabul ettiği yüzde 2’ye yaklaşacağını tahmin etmeye başlayınca da geçen Aralık’taki toplantısında faizi yüzde 0,25 – 0,50 aralığına yükseltti. Söz konusu toplantı sonrasında Fed üyelerinin 2016 sonu faiz tahminlerinin açıklanmasıyla birlikte küresel piyasalara Fed’in 2016’da 4 kez daha faiz artıracağı havası egemen oldu. Bu beklentilerle Dolar değer kazanmaya devam etti.

ABD, yönetimi ve Fed, ekonominin canlanmaya yönelmesinden kuşkusuz mutlular. Buna karşılık Doların bu kadar değerli olması ABD’nin ihracatının düşmeye, ithalatının yükselmeye başlamasına yol açıyor. Bunun sonucu ise cari açığın yükselmesi.

ABD’ye mal ihraç eden ülkelerin başında yer alan Çin ve Japonya, son dönemde, paralarının değerini düşürerek ihracatlarını artırmaya yöneldiler. Dolar bu paralara karşı değerli kaldıkça ABD’nin ithalatı artıyor ve dolayısıyla cari açığı yükseliyor. ABD’nin cari açığı henüz yüzde 3’ün altında olsa da bu gelişme bir süre sonra trendin tersine dönmesine yol açacak.

Günümüz dünyasında herhangi bir yerden yayılan beklentiler, hemen bütün küresel sisteme yayılarak toplu bir etki yaratıyor. 27 Ocakta FOMC toplantısının ertesinde yapılan açıklamalar sonrasında Fed’in Mart ayında faize dokunmayacağı ve dolayısıyla 2016 yılında 4 kez faiz artırmayacağı görüşü piyasalara yayıldı ve bu olumlu beklenti hemen satın alındı. Demek ki gelişme yolundaki ülkelerden kaynak çıkışı sanıldığı kadar olmayacaktı. Bu habere ABD ekonomisinin aslında sanıldığı kadar iyi gitmediği bilgisi de eşlik etmeye başlayınca Dolar, diğer paralara karşı hızla değer kaybetmeye başladı. Örneğin TL karşısında 3,07’ye kadar yükselen Dolar, iki haftalık bir gerileme yaşayarak 2,90’ın altını gördü.

Avrupa Merkez Bankası’nın parasal genişleme yoluyla, Çin Merkez Bankası’nın devalüasyona başvurarak, Japonya Merkez Bankası’nın faizi negatife çekerek girdiği kur savaşlarına Fed de beklentileri etkileyerek katılmış bulunuyor.

IMF’nin kuruluş amacı; ödemeler dengesi sıkıntısına giren ekonomilerin ithalatı kısıtlamak üzere devalüasyona başvurması sonucu karşılıklı devalüasyonların ortaya çıkmasını ve bunun sonucunda dünya ticaret hacminin gerilemesini önlemekti. Çünkü David Ricardo’dan beri (karşılaştırmalı üstünlükler teorisi) uluslararası ticaretin uluslararası refahı artıracağı genel kabul gören bir yaklaşımdır. IMF, bu durumu önlemek için ödemeler dengesi sıkıntısına giren ekonomilere geçici parasal destek vererek kur savaşlarını önlemeyi amaçlıyordu. Zaman içinde sabit kur rejiminden dalgalı kur rejimine geçilince IMF’nin bu amacı da unutuldu. Buna karşılık ülkelerin sabit kur rejimindeki devalüasyonu hala unutamadıkları görülüyor. Sabit kur rejimine göre günümüzdeki uygulamaların farkı doğrudan devalüasyon yapmak yerine (bunu yalnızca Çin yapıyor) başka yöntemlerle aynı sonuca gitmek şeklinde ortaya çıkıyor.

Kur savaşlarının sonunda hacmi düşmüş bir küresel ticaretten herkes zararlı çıkacaktır. Bir Çin atasözü diyor ki: ‘İntikam peşine düşeceksen iki mezar kaz.’