2026 Stratejisi / Toparlanma ve Artan Risk İştahı

Global Fon Akımları

2025 yılı ticaret savaşları, jeopolitik gerginlikler ve yapay zekanın baş döndürücü evrimi ile tamamlandı. Covid sonrası dönemdeki enflasyonla mücadelede uzun mesafe kat eden küresel merkez bankaları, Trump yönetiminden gelen korumacı tedbirler ve tarifelerle sarsıntı yaşasa da şoku büyük ölçüde atlattı diyebiliriz. Tarifelerin enflasyon ve büyümeye net etkisi belirsizliğini korurken, merkez bankalarının enflasyonda yukarı yönlü (ya da büyümeyi yavaşlatıcı yönlü) hareketlere izin verilmeyeceği yönündeki net para politikası duruşu piyasaları rahatlatıyor. Öte yandan yapay zeka iş çevirimleri ve modellerini dönüştürürken, bir sonraki aşamada yapay zekayı besleyen (enerji, yarı iletken, yazılım gibi) ve yapay zekadan beslenen sektörlerin (imalat, finans, eğitim ve altyapı gibi) dönüşümü ve ivmesini izleyeceğiz.

Ülkeler ve bölgeler özelinde baktığımızda 2025 boyunca büyüme dinamiği devam eden ABD’de, mali destekler ve yapay zeka dönüşümü ile bu eğilimin 2026’da da süreceğini tahmin ediyoruz. Enflasyon tarafında son dönem faiz indirimleri ile desteklenen ekonomik aktiviteye, arz yönlü tarife baskılarının da eklenmesi halinde, Fed hedeflerinde sınırlı yukarı yönlü sapmalar görülebilir. Para politikası duruşu, büyüme ve enflasyon odaklı olan Fed’ten, 2026 yılında büyüme ve/veya istihdam piyasasında belirgin yavaşlama görülmezse, hem tarife enflasyonunu dizginlemek hem de indirimlerin etkisini görmek için daha ihtiyatlı bir parasal duruş görebiliriz.

Avrupa Birliğinde tarifelerin etkisi önden yüklemeli hissedildiğinden büyümede aşağı yönlü baskı devam ediyor. Bununla birlikte zayıf petrol ve güçlü EUR, enflasyonda yukarı yönlü hareketleri sınırlayan en önemli dinamikler. Savunma tarafına yapılan mali harcamalar bütçe açığını tetiklese de büyümeye orta/uzun vadedeki katkısı dikkate değer. Son olarak para politikası duruşunda Mart 2026’da zayıf ihtimalle indirim beklentisi olsa da ECB’den 2026 son çeyrekte faiz artış söylemlerine dönüş görebiliriz.

Uzakdoğu’da ise Çin zayıf talep, yavaşlayan büyüme ve deflasyon riskini mali teşviklerle aşmaya çalışıyor. Henüz para politikası araçları maliye politikası kadar sahaya sürülmese de, yavaşlamanın devamı faiz indirimlerini tetikleyebilir. Öte yandan Japonya tüm dünyanın aksine enflasyonu dizginlemek için faiz artışlarına devam edecek gibi görünüyor. Büyümede para politikasından gelen baskıyı mali politikalarla dengeleyen Japonya’da, ücretlerin ve mali paketlerin yaratacağı enflasyon riski canlı kalmaya devam edecek. Özellikle ara kazanç ticareti için zayıf ve ucuz Yen döneminin sona ermesi, sermaye akışlarında negatif baskıyı devam ettiriyor.

Yılın ilk günlerinde ABD’nin Venezuela’ya gerçekleştirdiği harekat ile Devlet Başkanı Maduro’nun yakalanarak yargılanmak üzere ABD’ye getirilmesi nedeniyle başta ABD-Venezuela ilişkileri olmak üzere Ukrayna-Rusya barış görüşmeleri, Ortadoğu’da İsrail-İran-Suriye üçgenindeki gelişmeler ve Asya’da Vietnam-Kamboçya gibi jeopolitik risklerdeki gelişmeler, global risk iştahı üzerinde etkili olmaya devam edecektir.

Global riskler;

➢ Ticaret savaşlarında yeni tedbir ya da ek gümrük vergilerinin devreye alınması,

➢ Tarifelerin yaratacağı fiyat/büyüme baskılarının öngörülerden belirgin şekilde sapması,

➢ Ukrayna-Rusya cephesinde Avrupa’nın doğrudan dahil olacağı ek jeopolitik gerginlikler,

➢ Çin’de yavaşlamanın belirginleşmesi ve Japonya’da para politikası duruşunun beklentilerin üzerinde daralması.

Yurtiçi beklentiler

2025 yerel makro göstergeler açısından büyük ölçüde yılbaşındaki beklentilerle uyumlu bir şekilde kapandı. Enflasyonda katılık, ödemeler dengesinde sınırlı bir düşüşün gözlendiği, bütçe performansında ise negatif eğilimin öne çıktığı; üretim göstergeleri ve ekonomik aktivitede toparlanmanın yaşandığı bir 2025 yılını geride bıraktık.

2026 ise yatırımcılar için para ve maliye politikası, reel ve finansal ekonomik göstergeler açısından daha iyimser bir tablo sunuyor diyebiliriz. Enflasyon tahminini yıl sonu için son rapor döneminde yukarı yönlü %31-33 bandına güncelleyen TCMB, 2026 için ara hedefi %16 seviyesinde korudu. Ücret zamları, kur hareketi, yönetilen-yönlendirilen fiyatlar ve enflasyon ataleti birlikte değerlendirildiğinde, orta noktası %23 olmak üzere %21-25 bandında bir 2026 yıl sonu enflasyonu tahmin ediyoruz. Talep ya da arz yönlü yurt içi ve yurt dışı geçici şokların, şokun yönüne göre daha pozitif ya da sınırlı negatif bir eğilim yaratma ihtimaline de açık kapı bırakıyoruz.

Makro göstergeler özelinde büyüme ise beklentilerin üzerinde bir performans sergiliyor. Sıkı para politikası duruşunun büyüme tarafında aşağı yönlü baskıları arttıracağı ve negatif bir çıktı açığı üzerinden dezenflasyonu tesis etme, TCMB’nin ana senaryosunu oluşturuyordu. Çıktı açığında TCMB tahminlerinden daha pozitif bir seyir büyümeyi tetiklerken enflasyon göstergelerinde de yukarı yönlü güncellemeyi beraberinde getirdi. Faiz indirimleri ile 2026 yılında büyüme performansında ivmenin devamını ve ekonomik aktivitede toparlanma beklentimizi koruyoruz.

Dezenflasyonun inşasında kurda reel değerlenme ve beklenti kanalının yönetilmesi temel iki kolonu oluşturuyordu. Bu kapsamda büyük mesafe kat eden ekonomi yönetimi, 2025’i yaklaşık %10 bir reel değerlenme ile kapattı. Politika metinlerinden reel kurda değerlenme çıpasının kaldırıldığı ve faiz indirimlerinin devamı beklentisiyle reel değerlenmenin azalacağı 2026 yıl sonunda enflasyona paralel bir kur hareketi bekliyoruz.

Ödemeler dengesi açısından 2024’e göre sınırlı bir negatif performans sergilediğimiz 2025 yılında, iç talebin canlılığını koruduğunu gördük. Yaklaşık 25 milyar USD seviyesinde cari açıkla kapanacak olan yılsonu performansında kırılganlık 2026 boyunca devam edecek gibi görünüyor. Sıkı para politikasına rağmen iç talebin canlılığını koruması, yakın dönemde faiz indirimlerinin ödemeler dengesi üzerinden fiyatlama ve enflasyon risklerini canlı tutuyor. Cari açığın finansman kalitesinin ise portföy yatırımlarına doğru evirileceği bir 2026 geçireceğiz.

Öte yandan her ne kadar olağan genel seçimlerin 2028 yılında yapılması öngörülse de, 2027 yılında gerçekleştirilecek bir erken seçim ya da anayasa referandumu olasılığı söylemlerinin 2026 yılının ikinci yarısında piyasaların yakından takip edeceği gündem maddeleri arasında üst sıralara yükseleceğini düşünüyoruz.

Riskler

➢ Enflasyon ataleti ve beklenti kanalındaki aktarım mekanizmasının zayıflaması,

➢ Politik belirsizliklerin devamı ve finansal oynaklıkların yükselmesi,

➢ Ülkeler arası jeopolitik gerginliklerin bölge ve ittifaklara yayılması,

➢ Para politikasına maliye politikası üzerinden gelecek yukarı yönlü enflasyonist baskılar.

Ertelenen Fırsatların Yeniden Fiyatlanması…

Finansal piyasalar açısından 2026 yılına yönelik baz senaryo, 2025’te ertelenen talep ve fırsatların 2026 beklentileriyle birlikte birikimli bir etki yaratması üzerine kurulu. Özellikle riskli varlıklar açısından reel kayıpların yaşandığı 2025’in telafi edileceği pozitif bir atmosfer bizi bekliyor.

Enflasyon ataleti devam etse de risksiz varlıklar açısından reel kazanç dönemi 2026 yılının geneline yayılacaktır. Yıl sonu enflasyonun %23 seviyesinde, politika faiz tahminimizin (%29) altında yaklaşık 6 puanlık bir reel kazançla tamamlanacağını öngörüyoruz.

Merkez bankası sıkı duruşu korumakla birlikte, gerileyen reel faiz oranları nakit tutma eğilimini törpüleyecek ve risk iştahını tetikleyecektir. Özellikle faiz hassasiyeti yüksek sektör ve şirketlerin pozitif ayrışacağı bir yıl bekliyoruz.

Türk Lirası’nda reel değerlenme dönemini geride bırakacağımız, ihracat oranı yüksek, maliyet artışlarını nihai fiyatlara daha hızlı yansıtan sektör ve şirketlerin daha pozitif performans sergileyeceği bir döneme giriyoruz.

Yılın ilk yarısında faiz indirimlerinin birikimli etkisini görmek isteyen TCMB, enflasyondaki seyre göre para politikası duruşunu ayarlayacaktır. Nakit tutma eğilimin maliyetli olduğu ve risksiz varlıklardan daha riskli varlıklara doğru bir portföy hareketi göreceğiz. Bu kapsamda hisse ağırlığını arttıran, oynaklık risklerine karşı %5-10 nakit tutan bir portföy dağılımın daha etkin olacağını düşünüyoruz.

Sabit getirili menkul kıymetler ya da döviz endeksli araçların riskli varlıklara göre daha zayıf bir performans sergileyeceğini düşünüyoruz. Endekste nakit akışı güçlü, faiz/kur hassasiyeti yüksek sektör ve şirketlerin 2026’da belirgin pozitif ayrışacağı bir dönem yaşayacağız. Kurdaki yukarı yönlü hareketlerin döviz cinsi satışlara yansıması, faiz indirimlerinin finansman maliyetini düşürmesi bu sektör/şirketlerdeki 2025 negatif etkisini telafi edecektir. Öte yandan ekonomideki döngüler, şoklar ve kısa vadeli oynaklıklara hassasiyeti düşük sektörler model portföyün gözdesi olmaya devam edecektir.

Global merkez bankalarının faiz politikaları finansal piyasaların takip edeceği ana tema olacaktır. Tarife savaşları, yapay zeka ve teknolojik dönüşüm, değerli ve endüstriyel metallerdeki gelişmeler ile başta Ukrayna-Rusya olmak üzere jeopolitik riskler, piyasalar tarafında takip edilecek diğer önemli başlıklar arasında yer alacaktır.

Yabancı fon girişinde ılımlı artış bekliyoruz…

Fed ile birlikte global faiz oranlarının gerilemesi, tarifeler konusunda belirsizliklerin azalması, Rusya-Ukrayna savaşının sonlanacağına yönelik iyimser beklentiler ve enerji fiyatlarındaki düşük seyir global ekonomide toparlanma sağlarken, dezenflasyon programı uygulayan Türkiye’nin elini rahatlatıyor.

2026 yılında BIST’i etkileyecek başlıca dinamikler arasında; enflasyon ve buna bağlı olarak faiz oranlarının seyri ile ana ihracat pazarımız olan Avrupa ve çevre ülkelerdeki gelişmeler öne çıkmaktadır. Bununla birlikte, başta Rusya-Ukrayna, Orta Doğu ve Suriye’deki gelişmeler olmak üzere jeopolitik risklere yönelik beklentiler ile F-35 alımı ve CAATSA yaptırımları başta olmak üzere ABD ile ilişkiler de piyasalar tarafından yakından takip edilecek önemli gündem maddeleri arasında yer alacaktır. 2024 yılında yaşanan kredi notu artışlarının ardından 2025 yılında sadece Moody’s’den not artırımı gelirken, 2026 yılında dezenflasyon programının devamına bağlı olarak yılın ilk yarısındaki gözden geçirmelerde görünüm iyileşmesi, ikinci yarıda ise kredi notu artışı olabileceğini ve bunun CDS’lerdeki pozitif seyri destekleyeceğini düşünüyoruz.

Bu gelişmelerin paralelinde geçen sene özelikle hisse senedi piyasalarına gelişmekte olan ülkelerin aksine sınırlı kalan yabancı sermaye akımlarında ılımlı bir iyileşme yaşanmasını bekliyoruz.

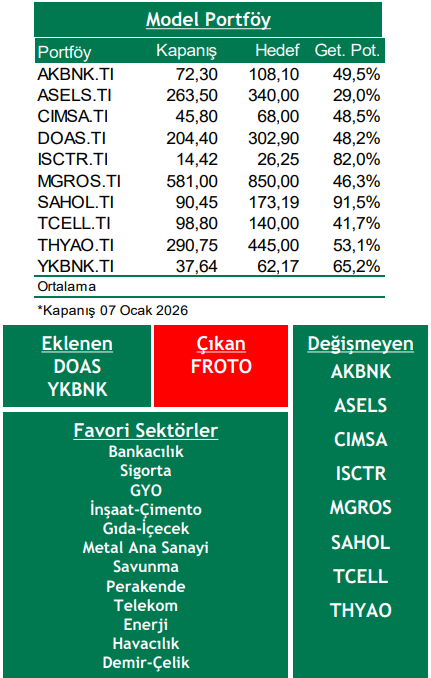

Bu beklentilerin ışığında, 2026 yılında da enflasyon muhasebesinden muaf tutulan bankacılık sektörünün faiz indirimlerinden etkilenerek pozitif ayrışmasını bu yıl da sürdürmesini bekliyoruz. Bankacılık sektörünün yanında faiz düşüşünden öncelikli etkilenecek sigorta, GYO, inşaat, çimento, cam gibi ilişkili sektörlerinin öne çıkmasını bekliyoruz. Yılın ikinci yarısında ise faiz indirimleri ile sanayi şirketlerinin finansman giderlerinde düşüş ve iç talepteki canlanma ile birlikte gıda-perakende, metal ana sanayi (otomotiv, beyaz eşya), savunma, perakende, telekom, enerji, havacılık, demir-çelik sektör şirketlerinin öne çıkmasını bekliyoruz.

Makro revizyonlarımız paralelinde; indirgenmiş nakit akımları analizinde kullandığımız ortalama risksiz faiz oranımızı %20,0’de ve piyasa risk primini ise %5,50’de sabit bırakıyoruz. Bu değişiklikler sonrası BIST-100 endeksi için 12 aylık hedef değerimizi 16,500 olarak belirliyoruz. Endeks hedefimizin %37 getiri potansiyeli taşıması nedeniyle önerimizi AL olarak koruyoruz.

Orta ve uzun vadeli portföyümüzde yer alan AKBNK, ASELS, CIMSA, ISCTR, MGROS, SAHOL, TCELL, THYAO’yi tutmaya devam ederken FROTO’YU çıkartıyor ve yerine DOAS ve YKBNK’yi ekliyoruz.

Rapor için tıklayın.

Kaynak: Şeker Yatırım 2026 Strateji Raporu