2024 Yılına Bakış ve 2025 Yılı Beklentileri

Yönetici Özeti

Dünya 2024 yılında, Amerika Merkez Bankası’nın (Fed) ne zaman faiz indireceğini dört gözle bekledi. Biz ise içeride, yılın ilk çeyreğinde yerel seçimleri takip ettik ancak tüm dikkatimiz enflasyon gelişmelerinde olmaya devam etti. Avrupa ekonomisinde zayıf görünüm, endişe kaynağı olmaya başlayan Asya tarafı ve alternatif getiri arayışı 2024 yılının genel özeti oldu diyebiliriz. Yurt içi piyasalar için yılın ilk yarısı ikinci yarısından farklı geçti. 2025 yılında da yılın ilk yarısının ikinci yarısından hem ekonomik görünüm açısından hem de dünyadaki gelişmelerin fiyatlara etkisi bakımından farklı olmasını bekliyoruz.

Amerika (ABD) Trump’la birlikte bu yıl ABD değişimin en güçlü yılını yaşamaya aday görünüyor. 2024 yılı ile 2025 yılı arasında farklı politikaların yaşanacağı bir ABD göreceğiz. 2024 yılının son FOMC toplantısında, Amerika Merkez Bankası (Fed) 2025 yılı için toplam faiz indirim beklentisini toplamda 100 baz puandan 50 baz puana revize etti. Bu yapılan değişiklik 2025 yılında Trump politikalarının yaratabileceği değişim ve hasar için bir ip ucu niteliğinde oldu. Küresel faiz oranlarının daha önce beklenenden yavaş gerilemesi küresel ekonomik büyümede revizyonlara neden oldu. 2025 yılında küresel büyüme beklentileri %2,7 ila %3,3 arasında değişiyor. Ancak genel beklenti %3 civarına daha yakın. Buna karşın ticaret savaşları ve jeopolitik risklerin artışı büyümeyi olumsuz etkileyebilir. Özellikle Trump politikalarının getireceği genişlemeci eğilim ve ticaret savaşlarına yatkınlık, ABD ekonomisindeki enflasyon görünümünü olumsuz etkileyebilir. Bu da Fed’in faiz indirim sürecindeki cesaretini kırabilir.

Avrupa ekonomisinin geleceği açısından 2024 yılı kritik dersler sunan bir yıl oldu. Euro Bölgesinin genelinde büyüme oranları beklentilerin altında kaldı. Euro Bölgesi’nde özellikle Almanya gibi sanayiye dayalı ekonomiler düşük büyüme performansı gösterdi. İmalat sektörünü ifade eden PMI verileri sektördeki

daralmanın büyüdüğüne işaret etti. Enflasyon, Avrupa Merkez Bankası (ECB) tarafından hedeflenen %2’nin üzerinde kalmaya devam etti. Bu konuda ECB’nin büyüme ve sıkı para politikası denklemini daha dengeli kurma çabasını izledik. Yüksek enerji ve gıda fiyatları, enflasyonun temel sürükleyicileri oldu. Tüketici güveni, yüksek yaşam maliyetleri nedeniyle düşük seviyelerde seyretti. Ancak istihdam piyasası nispeten güçlü kaldı ve işsizlik oranları birçok ülkede istikrarlı seyretti. Özellikle enerji bağımlılığı, yeşil dönüşüm ve jeopolitik risklere karşı kırılganlıkların azaltılması, 2025 ve sonrası için temel öncelikler olarak belirlendi.

Çin ekonomisi için 2024 yılı toparlanma ve yeniden yapılanma çabalarının ön planda olduğu bir yıl olarak kayda geçti. Ancak ekonomik performans, iç ve dış faktörlerin etkisiyle beklentilerin biraz gerisinde kaldı ve dünyada talep endişesi yarattı. Çin Merkez Bankası (PBoC), büyümeyi desteklemek için faiz oranlarını düşük seviyelerde tuttu ve piyasalara likidite sağladı. Çin ekonomisi, 2024 yılında hem küresel hem de yerel faktörlerin etkisiyle baskı altında bir toparlanma süreci geçirdi. Çin, 2025 yılı itibarıyla hem içsel hem de küresel ekonomik dinamiklerde önemli değişim süreçlerinden geçecek. Çin’in küresel ekonomik rolü, yeni teknoloji yatırımları, dijitalleşme ve sürdürülebilir büyüme stratejileriyle şekillenecek, ancak dışsal baskılarla da başa çıkmak zorunda kalacak.

Bizim için (Türkiye), 2024 yılı ekonomiyi yeniden ayağa kaldırmak için geçirdiğimiz zor bir yıl oldu. Ortodoks para politikasına geçiş sonrası özellikle enflasyondaki iyileşmeyi izlemeye devam ettik. Odağımız hala enflasyon dinamiklerindeki değişim olmaya devam ediyor. 2024 yılında rezerv birikimi, Kur Korumalı Mevduatlardaki değişim, daha önce devreye alınan makro ihtiyati gelişmelerde sadeleşme gibi birçok unsuru beraber takip ettik. Özellikle ekonomideki değişen hikayemizi anlattığımız, iletişimimizin açık olduğu bir yıl oldu. Özetle, zor, zahmetli ve etkisini beklediğimiz bir yolda yürüdük. Enflasyondaki gelişimi ise gecikmeli etkiyle almaya devam ediyoruz.

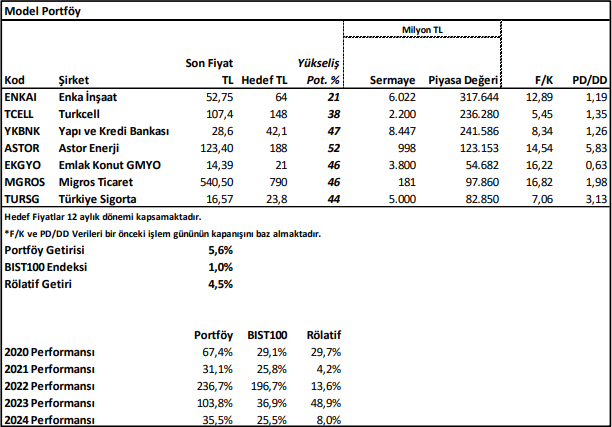

Model Portföyümüz

2025 yılında Borsa endeksi görünümünü etkileyecek ana gündemin enflasyon seyrine bağlı olduğunu düşünmekteyiz. Enflasyonda daha ikna edici düşüşler gördükçe risk alma iştahı da artabilir. Bununla birlikte enflasyonun aşağı gelmesiyle birlikte değerlemeler pozitif etkilenecektir. Bir diğer yandan nominal olarak faizlerin aşağı gelecek olması kredili pozisyonların kullanılmasını teşvik edebilir.

Merkez Bankasının faiz indirme hızına bağlı olarak TL bazında sabit getirili enstrümanlara olan teveccüh bir süre daha devam edebilir. Bir diğer yandan dünyada oluşan gelişmelerin özellikle bu yıl Gelişmekte olan ülkelere olan risk iştahını etkileyebileceği görüşündeyiz. Trump’ın politikalarının risk ve belirsizlikleri artırması GOP ülkelerine yönelik para akışını baskılayabilir. Bizim için 2025 yılında en büyük dış risklerden bir tanesi ABD ile ilişkilerin bozulması olacaktır. Ancak tarifelerle ilgili olan ek bir risk oluşmayabilir. Genel olarak dünyada oluşan belirsizliklerin enflasyon yaratma potansiyeli olması halinde bizim için enflasyonda ek yukarı yönlü riskler oluşabilir ve Merkez Bankasının yıl sonu hedeflerinde daha fazla sapmalar oluşabilir.

Uluslararası ilişkilerin zedelenmesi risk primini yukarı çekebilir. Bu unsurların varlığı borsa endeksinde olumsuz bir senaryo olarak okunabilir. Bununla birlikte Fed’in faiz indirimleri küresel likiditeyi artırmakta yeterli kalmazsa, Gelişmekte olan ülke piyasaları için yabancı ilgisi dağılabilir. GOP’lar için sermaye girişlerini Fed ve Trump politikaları belirleyecek. Türkiye’de aktif işlem yapan yabancı yatırımcılar daha çok hedge fonlar ve kısa vadeli al-sat yapan fonlar oldu. 2025 yılındaki uluslararası ilişkilerde istikrar, Kredi not görünümü ve ekonomi politikalarının seyri yabancı yatırımcı ilgisini belirleyecek olsa da parayı uzun süre park eden bir yabancı görmeyebiliriz. Son olarak 2025 yılında enflasyonda yaşanacak gerilemeyle birlikte şirketlerin üzerindeki enflasyon muhasebesi baskısı azalacaktır. Bu şirket karlılıkların daha dengelenmesini destekleyen bir unsur olacaktır. Risk priminde ek bir baskı oluşmadıkça 2025 yılında bankalar potansiyel sunmaya devam edebilir. Tüm bunlarla birlikte 2025 yılı endeks hedefimiz 13.800 seviyesiyle %39 getiri potansiyeli sunuyor.

Rapor için tıklayın.

Kaynak: İntegral Yatırım 2025 Strateji Bülteni