Makro istikrar sürecinde öne çıkan sektör ve hisseler

Hisse Stratejisi – Geçiş döneminde riskler / fırsatlar

– Dalgalı piyasa koşullarında BIST-100’ün 12 aylık vadede 12.000’i görmesini bekliyoruz. Güncellenen şirket değerlemeleri ile 12 aylık BIST-100 endeks hedefimizi %42 getiri potansiyeli ile 12.000 olarak güncelledik. Değerleme modellerimizde risksiz getiri beklentisini %21, BIST için ortalama öz kaynak maliyet varsayımımızı %26,5 (%5,5 hisse senedi risk primi ile) olarak koruyoruz. Özellikle yılın ilk yarısı için belirgin oynaklık riski ve faiz getirisinin önemli bir alternatif olacağı öngörümüze rağmen yeni dönemde de güçlü finansal yapılarıyla öne çıkan şirketler olacağını, makro istikrar programının hız kazanmasıyla risk priminin düşeceği ve uzun süredir piyasadan uzak duran yabancı yatırımcı girişleri beklentisini dikkate aldığımızda BIST için olumlu görüşümüzü koruyoruz.

– Enflasyon ve faiz artışında zirveye yaklaşıldı. Önceki senelerde makro ihtiyati tedbirlerle düşük seyreden tahvil faizleri, makro istikrar programı ile birlikte 2023 ortasından sonra enflasyonla daha uyumlu seviyelere geldi. Son dönemde %27 civarında istikrar kazanan 10 yıllık tahvil faizleri, risksiz getiri varsayımımızın üzerinde seyretmekle birlikte 2024’te enflasyon ve faizin daha kontrollü bir patikaya gireceği ve sonrasında düşüşe geçeceği görüşündeyiz. Makro tarafta TÜFE senaryomuz tahvil faizinin 2024 sonunda 200 baz puan daha gerileyeceği ve 2025’te ve sonraki dönemde mevcut risksiz getiri beklentimizin belirgin altında kalacağı yönünde. Bu değerlendirme ışığında öz kaynak maliyet varsayımımızın makul bir ihtiyatlılık payı içerdiğini, ülke kredi not artışı, CDS priminde gerileme ve tahvil faizlerinde kalıcı düşüş sonrası değerlememize yukarı potansiyel sağlayabileceğini değerlendiriyoruz.

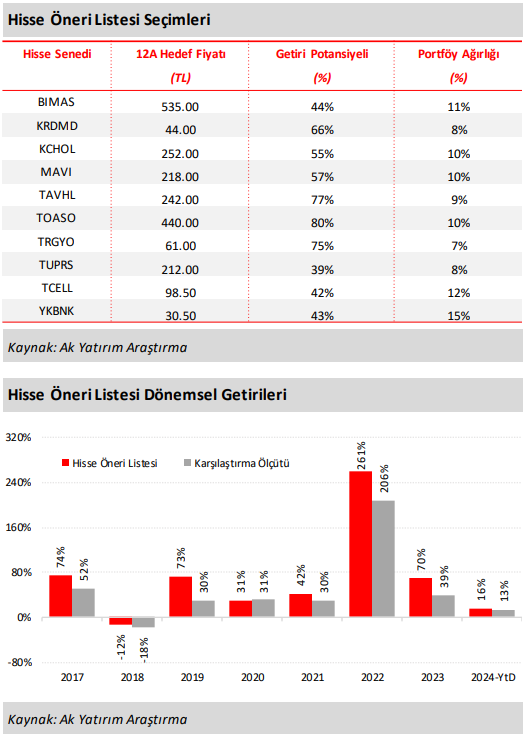

– En çok beğenilen hisseler listesinde değişiklik yapmadık. Bu rapor kapsamı çerçevesinde 2024 yılına ilişkin sektörel ayrışma beklentilerimizde değişiklik yapmadık. Bu çerçevede en çok beğenilen hisseler listemizde yer alan BİM, Kardemir, Koç Holding, Mavi, Tav Havalimanları, Tofaş, Torunlar GYO, Tüpraş, Turkcell ve Yapı Kredi Bankası hisselerini tutmaya devam ediyoruz.

-Ancak halen belirsizlikler var. Yılın ilk çeyreği 31 Mart yerel seçimleri ile sonlanacak. Yeni yılın ilk aylarında kısa vadeli enflasyon eğilimine ilişkin bir miktar belirsizlikler bulunuyor: Asgari ücret ayarlamasının beklentilerin üzerinde gerçekleşmesi, TL likiditesine bağlı olarak mevduat faizlerinde gördüğümüz gevşeme, güçlü kredi kartı harcamaları, buna karşılık ticari ve bireysel kredi faizlerinde artış, faize duyarlı sektörlerde talebin yavaşlaması, diğer taraftan ihracatçı sektörlerin üretim maliyetleri ve kura ilişkin şikayetleri gündem oluşturdu. Ayrıca, 18 yıl aradan sonra enflasyon muhasebesinin yeniden hayatımıza girmesi de şirket modellemesini, karşılaştırmasını ve değerlemesini en azından başlangıçta bir miktar zorlaştıracak gibi görünüyor.

– Özet makro varsayımlarımız: TL‘de güçlenme, faizlerdeki eğilim ve ekonomideki yavaşlama 2024’ün temel konuları olacak. 2024 yılına ilişkin makro varsayımlarımız arasında (i) özel tüketimdeki ivme kaybı kaynaklı büyümenin %2,7’ye gerilemesi; (ii) ilk yarıda %70 civarında zirve yapan TÜFE enflasyonunun yıl sonunda %42‘ye düşmesi ve yıl ortalamasının %56 olması; (iii) TCMB politika faizinin yıl sonuna kadar %45’te korunması, son aylarda ılımlı bir faiz indirimi olasılığı; (iv) TL mevduat, ticari kredi ve tüketici kredisi faiz oranlarının %50 – %65 aralığında kalması; (v) cari işlemler dengesinde altın ve özel tüketim ithalatında düşüş ve güçlü turizm geliri kaynaklı 20 milyar doların üzerinde iyileşme sağlanması ve açığın GSYH’nin %4’ünden yaklaşık %2‘sine gerilemesi; (vi) makro istikrar ve sermaye girişlerinin sağlanmasıyla TL’de nominal değer kaybının%20 civarında sınırlanması bulunuyor .

– Şirket kârlarındaki artış enflasyonun altında artacak: Pek çok geçmiş dönem kaydının güncellenmesini gerektireceğinden şirketler açıklamadan enflasyon muhasebesine dair sağlıklı yorum yapmak bir hayli güç olacaktır. Bununla birlikte şirketlerin genel durumları hakkında model güncellemelerimizi mevcut finansallar üzerinden yaptık. Buna göre banka dışı şirketler tarafında, 2024’te ciro artışının %52, FAVÖK artışının %36 ve net kâr artışının %15 ile 2024 yılında yıllık ortalama enflasyonun altında kalacağını tahmin ediyoruz. Bankalarda da 2024 yılı net kâr artışının ortalama %19 civarında olmasını bekliyoruz. Banka dışı şirketler ve bankalar için2023’eilişkin net kâr artış beklentilerimiz ise%55 ve%23 civarında bulunuyor.

– Temel tüketim ürünleri, telekomünikasyon, perakende, bankalar ve sağlık hizmetleri güçlü TL’den faydalanır. TL’deki güçlenme ve önceki döneme göre artan faiz oranlarının bu sektörlerdeki talebe önemli bir etkisi olmayacaktır. Diğer taraftan, faize duyarlı gayrimenkul, otomobil, dayanıklı tüketim malları ve mobilya gibi sektörlerde talep yönlü bazı baskılar görmeyi bekliyoruz. Büyük ihracat pazarlarımızdaki zayıf PMI verileri ve İstanbul Sanayi Odası’nın ihracat iklimi endeksinin de gösterdiği gibi, döviz hareketleri ve ihracatçılar da özellikle 2024’ninilk yarısında nispeten geri planda kalacaklar.

– Model portföyde ayrıca rafineri, çelik, havayolu ve otomotiv sektörlerine de yer verdik. Model portföyde ana temaya uygun şirketler yanında orta vadede öne çıkabilecek, finansal performansı güçlü rafineri, çelik, havacılık ve otomotiv şirketlerine yer verdik. Diğer taraftan, bankalarda olumlu beklentilerin kısmen fiyatlanmış olabileceği için kısa vadede zayıflayan kâr beklentileri nedeniyle ağırlığımızı endekse eşit seviyede tuttuk.

– BIST-100’ün 2023 getirisi yurtdışına göre zayıf kaldı. BIST-100 endeksi, 2024 yılında şu ana kadar ABD doları bazında %9 artış gösterdi ve gelişmekte olan piyasalar arasında başlarda yer aldı. Bu dönemde MSCI-GOÜ endeksi %3,8 düşerken S&P500 endeksi %2,5 arttı. BIST-100 2022‘de dolar bazlı %110’luk güçlü rallinin ardından, 2023’de TL bazında sadece %36 arttı; dolar bazında ise %14 kaybettirdi. Geçtiğimiz yıl MSCI-GOÜ ve S&P 500 getirileri ise%7 ve %24 ile BİST’in üzerindeydi. 2023’te görece zayıf performansın temel nedeni deprem şoku ve ilk yarıdaki seçim belirsizliğiydi. yerleşik yatırımcıların cazip faizlerden kısmen mevduata yönelmesi ve Orta Doğu’da artan bölgesel gerginliklere rağmen BIST-100 endeksi yılın ikinci yarısını TL bazında %30 (dolar bazında %14) artışla tamamladı. 2023’teyoğunhalka arz takvimi de, yeni şirketlere bir miktar kaynak BIST şirketlerinden geldiğinden endeksi baskılamış oldu.

– BIST emsallerine göre iskontolu fiyatlardan işlem görüyor. Mevcut fiyatlardan BIST-100’ün GOÜ ortalamasına göre F/K iskontosu %61 civarında, yani tarihsel en düşük seviyenin hafif üzerinde bulunuyor. Kârlara enflasyon muhasebesi uygulandıktan sonra bu iskontonun 1/4 – 1/3 oranında azalması beklenebilir. GOÜ çarpan karşılaştırması bazında özellikle bankacılık, yiyecek/içecek, mobilya, sağlık, bilişim ve telekom hisseleri ucuz; otomotiv, demir-çelik, dayanıklı tüketim, petrokimya ve altın madenciliği sektörleri değerineyakın işlemgörüyor.

– Halka arzlar aynı ivmeyle devam edecek mi?: 2021 ve 2022’de sırasıyla 52 ve 40 şirket halka arz edildi ve toplam halka arz büyüklükleri 22,4 milyar TL ve 19,6 milyar TL oldu. 2023’te piyasaya 54 yeni şirket girerken toplam halka arz büyüklüğü 79,9 milyar TL’ye ulaştı. Böylece son üç yıldaki toplam halka arz büyüklüğü, halka açık piyasa değerinin neredeyse %6’sına denk gelen toplam 7,0 milyar dolar oldu. Bu halka arzlara kaynak kısmen dışarıdan kısmen de yatırımcıların BIST’de işlem gören şirket hisselerini satışından geldi. 2024 yılı başından bu yana ise halka arz yapılmadı.

– Yabancı payında kademeli artış: 2018 yılına kadar yurt dışı yerleşiklerin (yatırım fonları, emeklilik fonları vb.) BIST’in toplam halka açıklığı içindeki payı %65-%70 aralığındaydı. Yurt dışı yerleşikler üst üste son altı yılda BIST’te net satıcı olarak Takasbank rakamlarına göre toplam14,3 milyar ABD doları değerinde hisse senedi sattı. Ancak, son üç ayda yurtdışı yerleşiklerin nette yaklaşık 1,3 milyar dolar hisse almış olması bu eğilimin değişmekte olduğunu gösteriyor. Bu sayede yabancıların BIST payı (QNB hisseleri için düzeltme dahil) yıl ortasındaki tarihi dip %25,5 seviyesinden Ocak ayı sonu itibarıyla %31,1’e geldi. Diğer taraftan geçtiğimiz birkaç yılda yurt dışı yerleşiklerin oluşturduğu boşluk yerli kurumsal yatırımcılar ve artan yurtiçi yerleşik yatırımcılar tarafından doldurulmuştu. Rakamlar hisse senedi taşıyan yatırımcı sayısının 2022 sonunda 3,8 milyon iken Ekim’de 8,5 milyona yükseldiğini ve 2023 sonunda 7,6 milyon olduğunu gösteriyor. Yerli yatırımcı için faiz tarafı artık önceki yıla göre daha çekici olsa da, bu kez artan yabancı ilgisinin piyasayı dengeleyeceğini düşünüyoruz.

Hisse Öneri Listesi Güncellemeleri

– Yatırım temasında ve sektör ayrışmalarına ilişkin görüşümüzde değişiklik olmadığı için en son Aralık ayında güncellediğimiz hisse öneri listemizdeki isimlerde değişikliğe gitmedik.

– Hisse Öneri Listemizin YbG getirisi %16,4 oldu ve bu dönemde %13,4 getiri sağlayan BIST-100 toplam getiri endeksini %2,6 geçti. Bu dönemde portföy getirimize en güçlü katkı BİM, Mavi, Tav Havalimanları ve Turkcell hisselerinden geldi. Buna karşılık sadece Tüpraş toplam getiri endeksinin gerisinde kaldı.

– Hisse öneri listemiz 2023 yılında da %70 getiri ile BIST-100 toplam getiri endeksini %39 geçti.

Rapor için tıklayın.

Kaynak: Ak Yatırım – 2024 Türkiye – Strateji ve Hisse Senetleri